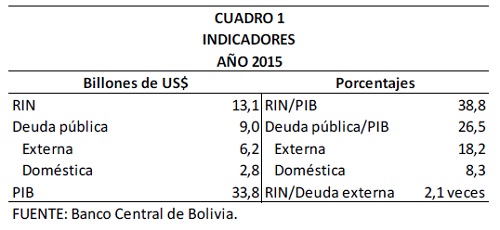

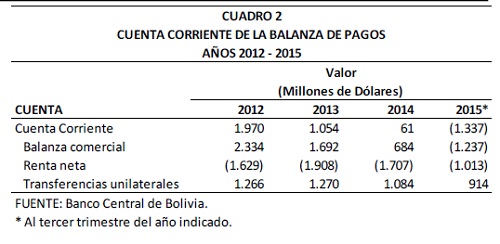

Informe Nacional de Coyuntura 316La caída de los precios del petróleo y minerales así como las devaluaciones en los países vecinos, pone en jaque a la economía boliviana y son un obstáculo real para la estabilidad macroeconómica y el ritmo de crecimiento. Nuestra economía es pequeña y abierta, con movilidad de capitales y con un régimen de tipo de cambio fijo. En este contexto, la política fiscal -cuyo principal instrumento es la inversión pública- tiene efectos de estímulo de la demanda agregada. El crecimiento depende crucialmente de que la inversión pública continúe en aumento, pero sabiendo que esta dinámica genera un déficit fiscal creciente. Bolivia tiene fortalezas de stock, y a la vez debilidades de flujo; estas últimas pueden socavar el stock acumulado.Fortalezas de stockCon datos a 2015, las reservas internacionales netas del Banco Central (RIN) representan el 38.8 por ciento del PIB, y duplican el saldo de la deuda pública externa. La deuda pública interna y externa llegó a 26.5 por ciento del PIB (ver cuadro 1). Esta situación, a pesar de la disminución de los ingresos fiscales, le permite al gobierno tener un margen para llevar a cabo una política fiscal expansiva, mediante el uso de reservas internacionales y/o endeudamiento público. Debilidades de flujoLas principales debilidades de flujo son el déficit en balanza comercial y el déficit fiscal. El deterioro de la balanza comercial empezó en 2013, registrándose un déficit en 2015 (ver cuadro 2).A pesar de que las importaciones tuvieron un ritmo descendente en 2015, la caída de las exportaciones fue más pronunciada, debido principalmente al desplome de los precios del gas y los minerales. Adicionalmente, las remesas disminuyeron en 2015, respecto al año precedente.

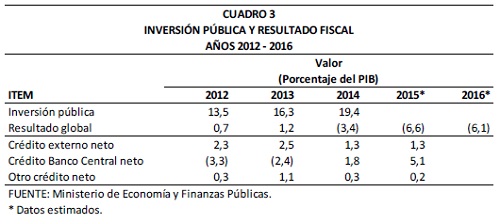

Debilidades de flujoLas principales debilidades de flujo son el déficit en balanza comercial y el déficit fiscal. El deterioro de la balanza comercial empezó en 2013, registrándose un déficit en 2015 (ver cuadro 2).A pesar de que las importaciones tuvieron un ritmo descendente en 2015, la caída de las exportaciones fue más pronunciada, debido principalmente al desplome de los precios del gas y los minerales. Adicionalmente, las remesas disminuyeron en 2015, respecto al año precedente. Para 2016 y los años siguientes, se prevé que la balanza comercial y la cuenta corriente sean deficitarias:Primero, porque no hay indicios de una recuperación importante en el precio internacional del petróleo.Segundo, porque previsiblemente las importaciones se mantendrán en niveles parecidos a 2015; esto debido al elevado nivel de la inversión pública y su efecto multiplicador sobre la demanda agregada. Si los déficits en cuenta corriente son financiados parcialmente por la cuenta capital –la inversión extranjera tiene una tendencia descendente y los préstamos oficiales financian parcialmente las importaciones–, es evidente que las reservas internacionales disminuirán irremediablemente.A partir de 2014, las operaciones del sector público no financiero son deficitarias. El déficit fiscal fue 6.6 por ciento del PIB en 2015 y, para 2016, el gobierno ha programado un déficit de 6.1 por ciento, de manera que el déficit fiscal se mantendrá considerablemente alto. Definitivamente, el incremento de la inversión pública llevó al aumento del déficit fiscal. Los gastos de capital subieron de 13.5 por ciento del PIB en 2012 a 19.4 por ciento en 2014 (ver cuadro 3).

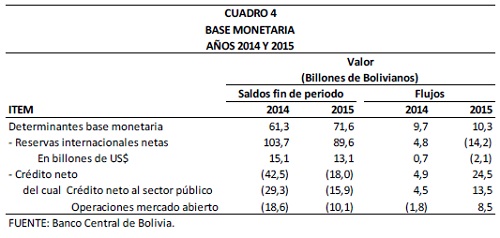

Para 2016 y los años siguientes, se prevé que la balanza comercial y la cuenta corriente sean deficitarias:Primero, porque no hay indicios de una recuperación importante en el precio internacional del petróleo.Segundo, porque previsiblemente las importaciones se mantendrán en niveles parecidos a 2015; esto debido al elevado nivel de la inversión pública y su efecto multiplicador sobre la demanda agregada. Si los déficits en cuenta corriente son financiados parcialmente por la cuenta capital –la inversión extranjera tiene una tendencia descendente y los préstamos oficiales financian parcialmente las importaciones–, es evidente que las reservas internacionales disminuirán irremediablemente.A partir de 2014, las operaciones del sector público no financiero son deficitarias. El déficit fiscal fue 6.6 por ciento del PIB en 2015 y, para 2016, el gobierno ha programado un déficit de 6.1 por ciento, de manera que el déficit fiscal se mantendrá considerablemente alto. Definitivamente, el incremento de la inversión pública llevó al aumento del déficit fiscal. Los gastos de capital subieron de 13.5 por ciento del PIB en 2012 a 19.4 por ciento en 2014 (ver cuadro 3). El déficit fiscal se financió principalmente con créditos externos, y con crédito del BCB. En 2015, el crédito neto al sector público fue de Bs. 13.5 billones, mientras que los saldos del sector público no financiero bajaron a la mitad de 2014 (ver cuadro 4).Para 2016 se espera una disminución similar, lo que plantearía problemas de liquidez a fin de año, sobre todo por la disminución de los ingresos de gobernaciones y alcaldías que dependen de los impuestos petroleros. Dado que los gobiernos subnacionales no tienen acceso al crédito, la caída en los ingresos actúa como un “estabilizador automático”, pero a costa de reducir la inversión local, lo cual compromete el crecimiento económico proyectado de 5 por ciento para este año.El aumento en el crédito neto al sector público y la expansión de liquidez mediante las operaciones de mercado abierto (OMA), conducen al incremento de la base monetaria y, consiguientemente, a la pérdida de reservas internacionales, como se muestra en el cuadro 4.

El déficit fiscal se financió principalmente con créditos externos, y con crédito del BCB. En 2015, el crédito neto al sector público fue de Bs. 13.5 billones, mientras que los saldos del sector público no financiero bajaron a la mitad de 2014 (ver cuadro 4).Para 2016 se espera una disminución similar, lo que plantearía problemas de liquidez a fin de año, sobre todo por la disminución de los ingresos de gobernaciones y alcaldías que dependen de los impuestos petroleros. Dado que los gobiernos subnacionales no tienen acceso al crédito, la caída en los ingresos actúa como un “estabilizador automático”, pero a costa de reducir la inversión local, lo cual compromete el crecimiento económico proyectado de 5 por ciento para este año.El aumento en el crédito neto al sector público y la expansión de liquidez mediante las operaciones de mercado abierto (OMA), conducen al incremento de la base monetaria y, consiguientemente, a la pérdida de reservas internacionales, como se muestra en el cuadro 4. Lo que cabe preguntarse es si aplicar una política monetaria expansiva, a través de las OMA, en las condiciones actuales, es una medida efectiva para impulsar la actividad económica.Sostenibilidad fiscal y endeudamientoEl endeudamiento debe ser visto en términos del ratio deuda-PIB. Este ratio depende de la diferencia entre la tasa real de interés y el crecimiento real del PIB, así como de la evolución del resultado primario. Si asumimos una tasa real de interés de 1 por ciento, un crecimiento real de 5 por ciento por año, un déficit primario de 5.5 por ciento del PIB y un ratio deuda-PIB de 26.5 por ciento para 2015, llegaríamos a un ratio deuda-PIB de 45 por ciento, en 2019. Pero una inversión pública con préstamos condicionados a la compra de bienes -como son los préstamos chinos- implica que la demanda agregada puede verse limitado por el elevado componente importado. Si bien aumenta la absorción, también aumenta el déficit en balanza comercial, y el resultado neto será la diferencia de ambos efectos. Por tanto, el crecimiento real será menor, a la vez que el ratio deuda-PIB será mayor.La negociación del contrato de gas con Brasil es otro elemento clave para el ingreso de divisas como para la perspectiva de crecimiento en el mediano plazo. Negociación que puede verse dificultada por los problemas políticos en ese país, pero también por las insuficientes reservas de gas natural en Bolivia, debido al déficit en exploración. Eventualmente, ello puede suponer menores ingresos por exportación e impuestos, afectando la capacidad de endeudamiento externo del país, a partir de 2020, tanto en términos de solvencia como de liquidez.En cuanto a las reservas internacionales hay el riesgo de que el stock disminuya sustancialmente en el futuro. Hasta marzo de 2016 se perdieron US$ 684 millones en divisas. A este ritmo, la pérdida puede ser mayor a US$ 2 billones, en todo el año. Dependerá del comportamiento de la demanda por saldos reales de dinero y la monetización de un déficit fiscal creciente. El gobierno no tiene control sobre la demanda por dinero y las expectativas de los agentes económicos juegan un rol preponderante. Si la oferta de dinero aumenta por la monetización del déficit fiscal, el desequilibrio en el mercado monetario podrá disiparse en parte mediante el aumento del gasto, lo que conduciría a una pérdida de RIN. Una disminución de US$ 2 billones por año, implicaría un ratio RIN-deuda externa menor a uno en 2019, la mitad de lo que es actualmente.El tipo de cambio real se ha apreciado en los últimos años, golpeando fuertemente la competitividad de la industria manufacturera, su crecimiento y el empleo. Sin embargo, hay razones para dudar de la eficacia de una devaluación monetaria, sobre todo porque una devaluación bien podría exacerbar las expectativas, en un escenario de elevado déficit fiscal y de pérdida de reservas internacionales. Los avances en la “bolivianización” podrían esfumarse. También hay el riesgo de una devaluación espuria, debido a la inflación y la baja productividad.PropuestasDada la vigencia de una política fiscal expansiva, y la monetización del déficit fiscal, el BCB debería fijar una meta anual de variación de las RIN y tratar de cumplir esta meta restringiendo la liquidez mediante una política activa de OMA. Aunque esta política tiene un costo cuasi-fiscal, éste es menor frente a la necesidad de preservar la estabilidad macroeconómica. Por otra parte, el gobierno deberá ser muy cauto en el aumento salarial y el doble aguinaldo. Esta política salarialista, no respaldada en incrementos de productividad laboral, además de restar competitividad y reducir el empleo en el sector formal, está restando recursos para la inversión y la renovación tecnológica, que al fin y al cabo son las fuentes de crecimiento.Fundación Milenio

Lo que cabe preguntarse es si aplicar una política monetaria expansiva, a través de las OMA, en las condiciones actuales, es una medida efectiva para impulsar la actividad económica.Sostenibilidad fiscal y endeudamientoEl endeudamiento debe ser visto en términos del ratio deuda-PIB. Este ratio depende de la diferencia entre la tasa real de interés y el crecimiento real del PIB, así como de la evolución del resultado primario. Si asumimos una tasa real de interés de 1 por ciento, un crecimiento real de 5 por ciento por año, un déficit primario de 5.5 por ciento del PIB y un ratio deuda-PIB de 26.5 por ciento para 2015, llegaríamos a un ratio deuda-PIB de 45 por ciento, en 2019. Pero una inversión pública con préstamos condicionados a la compra de bienes -como son los préstamos chinos- implica que la demanda agregada puede verse limitado por el elevado componente importado. Si bien aumenta la absorción, también aumenta el déficit en balanza comercial, y el resultado neto será la diferencia de ambos efectos. Por tanto, el crecimiento real será menor, a la vez que el ratio deuda-PIB será mayor.La negociación del contrato de gas con Brasil es otro elemento clave para el ingreso de divisas como para la perspectiva de crecimiento en el mediano plazo. Negociación que puede verse dificultada por los problemas políticos en ese país, pero también por las insuficientes reservas de gas natural en Bolivia, debido al déficit en exploración. Eventualmente, ello puede suponer menores ingresos por exportación e impuestos, afectando la capacidad de endeudamiento externo del país, a partir de 2020, tanto en términos de solvencia como de liquidez.En cuanto a las reservas internacionales hay el riesgo de que el stock disminuya sustancialmente en el futuro. Hasta marzo de 2016 se perdieron US$ 684 millones en divisas. A este ritmo, la pérdida puede ser mayor a US$ 2 billones, en todo el año. Dependerá del comportamiento de la demanda por saldos reales de dinero y la monetización de un déficit fiscal creciente. El gobierno no tiene control sobre la demanda por dinero y las expectativas de los agentes económicos juegan un rol preponderante. Si la oferta de dinero aumenta por la monetización del déficit fiscal, el desequilibrio en el mercado monetario podrá disiparse en parte mediante el aumento del gasto, lo que conduciría a una pérdida de RIN. Una disminución de US$ 2 billones por año, implicaría un ratio RIN-deuda externa menor a uno en 2019, la mitad de lo que es actualmente.El tipo de cambio real se ha apreciado en los últimos años, golpeando fuertemente la competitividad de la industria manufacturera, su crecimiento y el empleo. Sin embargo, hay razones para dudar de la eficacia de una devaluación monetaria, sobre todo porque una devaluación bien podría exacerbar las expectativas, en un escenario de elevado déficit fiscal y de pérdida de reservas internacionales. Los avances en la “bolivianización” podrían esfumarse. También hay el riesgo de una devaluación espuria, debido a la inflación y la baja productividad.PropuestasDada la vigencia de una política fiscal expansiva, y la monetización del déficit fiscal, el BCB debería fijar una meta anual de variación de las RIN y tratar de cumplir esta meta restringiendo la liquidez mediante una política activa de OMA. Aunque esta política tiene un costo cuasi-fiscal, éste es menor frente a la necesidad de preservar la estabilidad macroeconómica. Por otra parte, el gobierno deberá ser muy cauto en el aumento salarial y el doble aguinaldo. Esta política salarialista, no respaldada en incrementos de productividad laboral, además de restar competitividad y reducir el empleo en el sector formal, está restando recursos para la inversión y la renovación tecnológica, que al fin y al cabo son las fuentes de crecimiento.Fundación Milenio