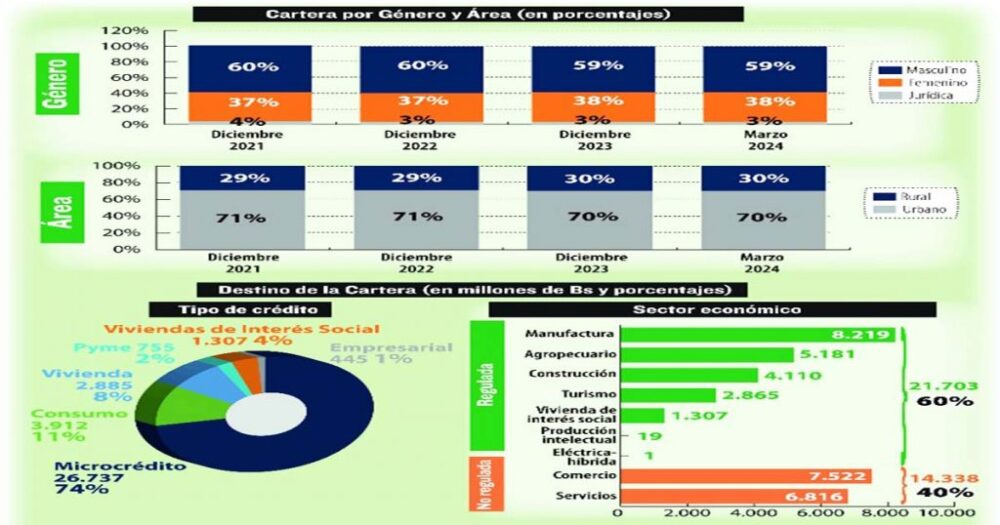

El 60% de la cartera de créditos está dirigido al sector productivo. Cada vez los emprendedores piden más recursos para turismo y producción intelectual y más.

Fuente: La Razón

En más de 30 años de presencia en el país, las microfinanzas fueron mutando y siempre para bien. Una mirada a su situación actual refleja que quienes obtienen un microcrédito, en este caso los microempresarios o emprendedores, son cada vez más jóvenes y productivos.

=> Recibir por Whatsapp las noticias destacadas

Además, es notoria la inclusión y participación de la mujer en un espacio que, hace algunos años, era controlado por los varones.

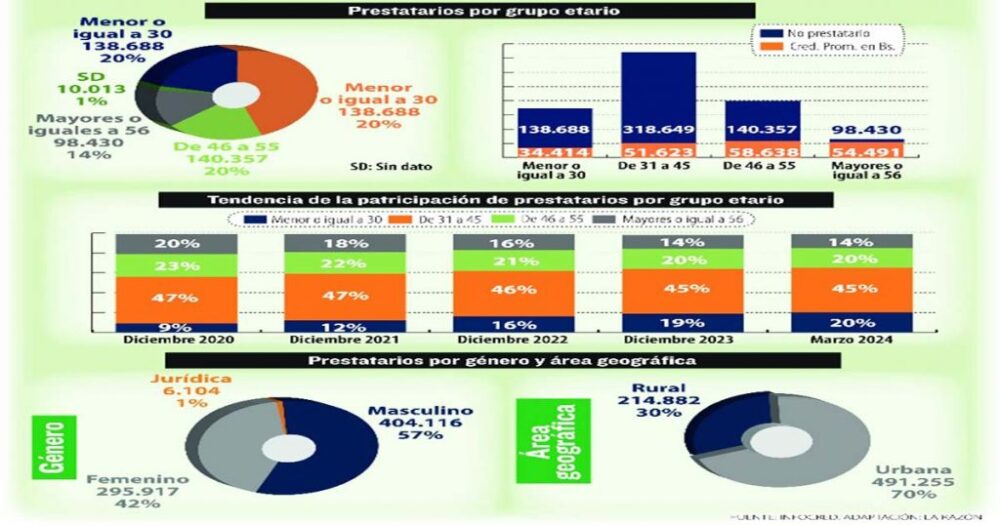

Hace no mucho, cinco a 10 años atrás, la edad promedio entre los prestatarios de las microfinanzas oscilaba entre los 40 y 55 años la gran mayoría, ahora los datos muestran que esa edad está entre los 30 años o menos, y los 40 años. Más del 70% de los prestatarios esta en este rango de edad. (Infografía)

En cuanto a las personas menores de 30 años que tienen un crédito en el sistema financiero en general se tienen los siguientes resultados. En las entidades de microfinanzas este grupo de edad llega al 19,6%, en los bancos múltiples al 12,6%, en las cooperativas al 14,5%, en las entidades financieras de desarrollo al 21,8%, en todos los casos se muestran ascensos interesantes.

Lo propio ocurre con el destino de las microfinanzas, hace unos años atrás el 70% de los créditos entregados a los microempresarios y emprendedores estaba destinado al comercio y servicios, y tan solo un 30% a los sectores productivos. Ahora, en cambio, el 60% de los recursos que se entregan es para actividades productivas y un 40% es para comercio y servicios. (Infografía)

Se trata de un cambio positivo que demandó mucho trabajo, señalan los expertos. Esa imagen que se tenía de que los microcréditos eran solo para el pequeño comercio en las calles o emprendimientos caseros va quedando atrás. Las microfinanzas están en plena consolidación y con amplias proyecciones de crecimiento, dijo Javier Ayoroa, máximo ejecutivo de la entidad Diaconía.

Las microfinanzas tienen un gran futuro, añadió, porque llega a la gente que trabaja por cuenta propia, que en Bolivia pasa del 70%. Además, porque se trata de gente emprendedora, resiliente e innovadora. Por eso, en este caso, no debe extrañar, pero si hay que destacar, que los microempresarios y emprendedores sean cada vez más jóvenes y, sobre todo, que ahora apuesten más por los sectores productivos.

Según los datos de Asofin, contenidos en su último Boletín Social, del total de los créditos entregados al sector productivo, la mayoría, Bs 8.219 millones, están destinados a la manufactura; en segundo lugar, está el sector agropecuario con Bs 5.181 millones.

Luego viene la construcción con Bs 4.110 millones y después el turismo, que es la gran novedad, con Bs 2.865 millones. Otro sector que destaca es el de la producción intelectual, que llega a Bs 19 millones. Ambos sectores son considerados claves para una economía del futuro. El turismo mueve cada año a más de 1.500 millones de visitantes en el mundo y más de una decena de países convirtieron a esta actividad en la principal de toda su economía.

Bolivia, destaca el economista Alberto Bonadona, tiene en un gran potencial, pero no lo aprovecha, ni siquiera ahora que necesita más ingreso de divisas.

Bonadona explica que tendrá que ser el sector privado, los emprendedores, junto al viceministerio de Turismo, quienes abran el camino para activar el turismo en Bolivia y que se pueda generar hasta $us 3.000 millones por año, mucho más que el gas y el litio.

Los créditos para el turismo figuran ahora en todo el sistema financiero, por ejemplo, en las entidades de microfinanzas llegan al 6,7% de la cartera, en los bancos múltiples a 3,9%, en las cooperativas a las 3,4%, y en las IFD al 2,1%. La otra gran novedad es la producción intelectual, que esta muy ligada a la exportación de conocimiento y formación de recursos humanos de calidad, sectores en los que el país también tiene un gran potencial.

Para los siguientes meses, los expertos esperan la irrupción del sector de las Tecnologías de la Información y Comunicación (TIC), que son un boom en el mundo, junto a la transformación digital, se trata de interesantes nichos de emprendimiento si tienen apoyo financiero. En el mundo, pero también en América Latina, el sector de las tecnologías y la transformación digital es el que más inversiones mueve en este momento, no solo a través del sistema financiero, sino también de otros mecanismos como el Venture Capital, los Inversionistas Ángeles y los Mercados de Valores.

Además, las TIC son el espacio de dónde surgen los más grandes emprendedores. De hecho, las empresas denominadas startup y las que llegan a ser unicornio, pertenecen a la industria tecnológica.

Sobre la manufactura y la construcción, son dos sectores consolidados en el tiempo dentro de las microfinanzas, pero ahora con importantes índices de crecimiento que los convirtieron en pilares del mercado interno que, a su vez, es el sostén de la economía boliviana en los últimos años.

Inclusión y la participación determinante de las mujeres

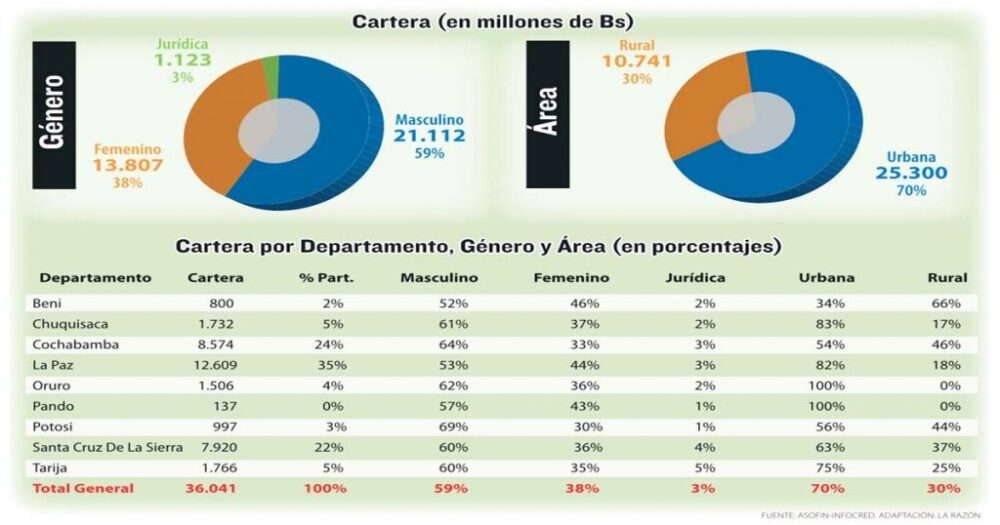

Los datos de Asofin también destacan la importancia de la participación de la mujer en los microcréditos y los emprendimientos. Las cifras muestran un 38% de presencia en la cartera.

Por número de prestatario el 57% son varones, pero el 42% son mujeres , según los datos.

En el sistema financiero en general, la participación de la mujer deja los siguientes resultados en cuanto al número de prestatarios: en microfinanzas llega al 41,9%, en los bancos múltiples al 37,1%, en el BUN a 40,7%, en las cooperativas al 38,2% y en las IFD al 35,4%.

Gracias al gran aporte de las mujeres, hoy en día las microfinanzas ocupan el primer lugar en la cartera general del sistema fiunanciero nacional con 31%.

Sobre la participación de las microfinanzas por regiones, los datos señalan que el primer lugar es para La Paz con el 35%, segundo va Cochabamba con el 24% y Santa Cruz va tercero con el 22%. Más atrás y muy lejos están Tarija y Chuquisaca con el 5%, Oruro con el 4%, Potosí con 3% y Beni 2%. Pando no fugura.

Parte fundamental de este nuevo proceso en el que se encuentra las microfinanzas es la inclusión financiera, que se expresa en el crecimiento de la cartera y los ahorros y las agencias de las entidades financieras que ahora llegan a 391, con 491 ATM, 998 corresponsalías y 187 PAF.

Las agencias están distribuidas en 63% en el área urbana y 37% en el área rural. Las IFD y las cooperativas son las que más presencia tienen el área rural, con el 50% de sus agencias, más o menos, pero destaca la participación del BUN con el 53% de presencia en las zonas rurales.

Por otro lado, los datos muestran que las zonas urbanas concentran el crédito con al menos el 71%, mientras que la llegada a las áreas rurales es de 29%.

Al ser parte del sistema financiero nacional se podría considerar, a priori, que las microfinanzas sufren también el efecto de la especulación y escasez de dólares por el que pasa el país, pero no es así, al contrario, este sector se mueve sin problemas y a la fecha experimenta una tasa de crecimiento de 2,28% y tiene un alcance de al menos 1,2 millones de clientes en el país.

La razón es una sola, toda la cartera de créditos, así como los ahorros del público en este sector están en moneda nacional y, precisamente este es el punto clave que hacen posible el crecimiento y la consolidación de las microfinanzas en el país.

Fuente: La Razón