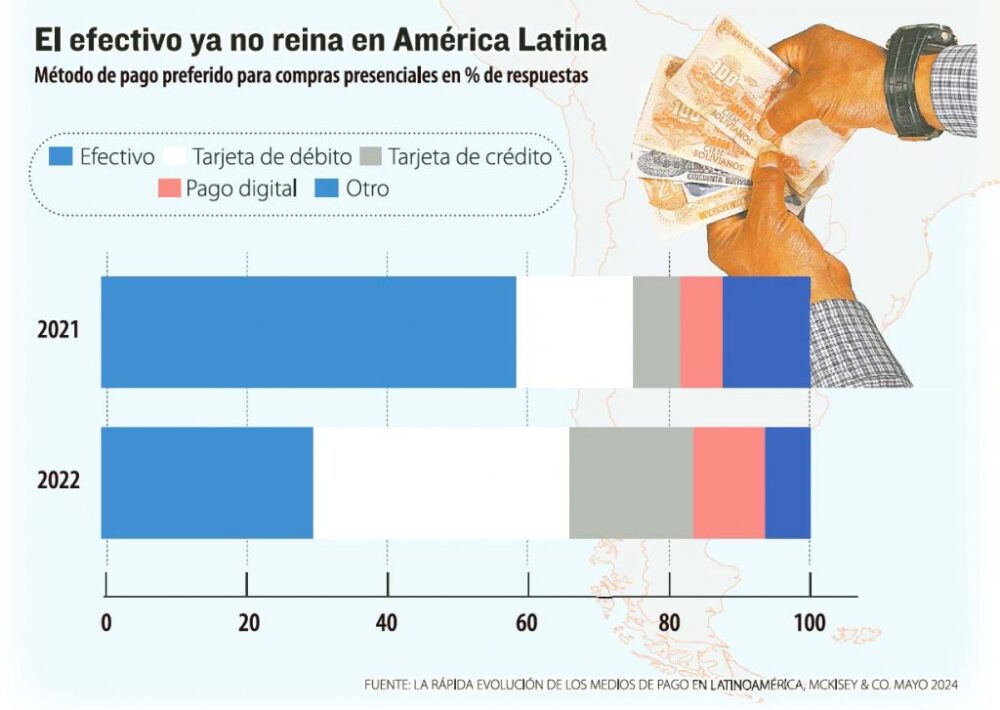

En 2021, el 60% de las personas en América Latina aún tenía preferencia por los billetes, en 2023 esa cantidad cayó a 30%.

Poco a poco el ‘encanto irresistible’ de contar billetes se va perdiendo en América Latina y en Bolivia, y va dando paso al uso cada vez más masivo de las tarjetas y las transacciones financieras digitales.

=> Recibir por Whatsapp las noticias destacadas

Dos estudios realizados en la región en los últimos meses señalan que el uso del dinero en efectivo (billetes y monedas) bajó en dos años en 30%.

Los datos muestran que en 2021 el 60% de las personas prefería todavía hacer uso del dinero en efectivo, pero para el 2023 esa cantidad bajó drásticamente hasta llegar solo al 30%. Es decir, ahora el 70% de las personas usa las tarjetas y las plataformas digitales y esta tendencia crece sin parar, según el último estudio realizado por McKinsey & Co.

Esta entidad, citada por Bloomberg, señala que en tan solo dos años las tarjetas de débito y crédito y las plataformas digitales reemplazaron al dinero en efectivo como método de pago predilecto a un ritmo realmente acelerado (Infografía).

En 2021 el 60% de la población todavía optaba por hacer uso de los billetes y las monedas para hacer sus pagos, en tanto que el 40% tenía preferencia por las tarjetas de débito, de crédito y las transacciones digitales.

Para 2023 esa figura cambió diametralmente, pues la preferencia de las personas para hacer uso de los billetes y las monedas cayó a tan solo el 30%, mientras el 70% prefiere hoy hacer pagos o compras con el uso de las tarjetas, de las plataformas digitales o de otras herramientas como los pagos a través de códigos QR.

Otra forma de mirar estos datos es que, para 2023, siete de cada 10 personas de América Latina realizan o reciben pagos u otras transacciones a través de un medio digital, según la encuesta la Beyond Borders 2024.

Varios son los factores que impulsan estos acelerados cambios, y hay coincidencia plena en que el origen está en la pandemia del COVID-19. En esa época, obligados por la dura realidad, miles de personas, no solo en Bolivia, en el mundo entero, se incorporaron a los sistemas de transacciones digitales que ya estaban vigentes, aunque con lento avance. Desde entonces el crecimiento es acelerado y sostenido.

La facilidad de uso, la velocidad con las que se hacen las transacciones y un mejor control de los gastos personales están entre las principales razones para confiar en los pagos digitales y las tarjetas. Esta tendencia es mayor, especialmente, entre la población más joven, los llamados ‘nativos digitales’. Otro estudio del Banco Interamericano de Desarrollo (BID) y Finnovista, señala que el desarrollo tecnológico y su aceptación por la población, y la gran oferta que hay ahora en las finanzas tecnológicas (Fintech) son el otro factor que permite este masivo crecimiento del uso del dinero digital en desmedro de los billetes y las monedas.

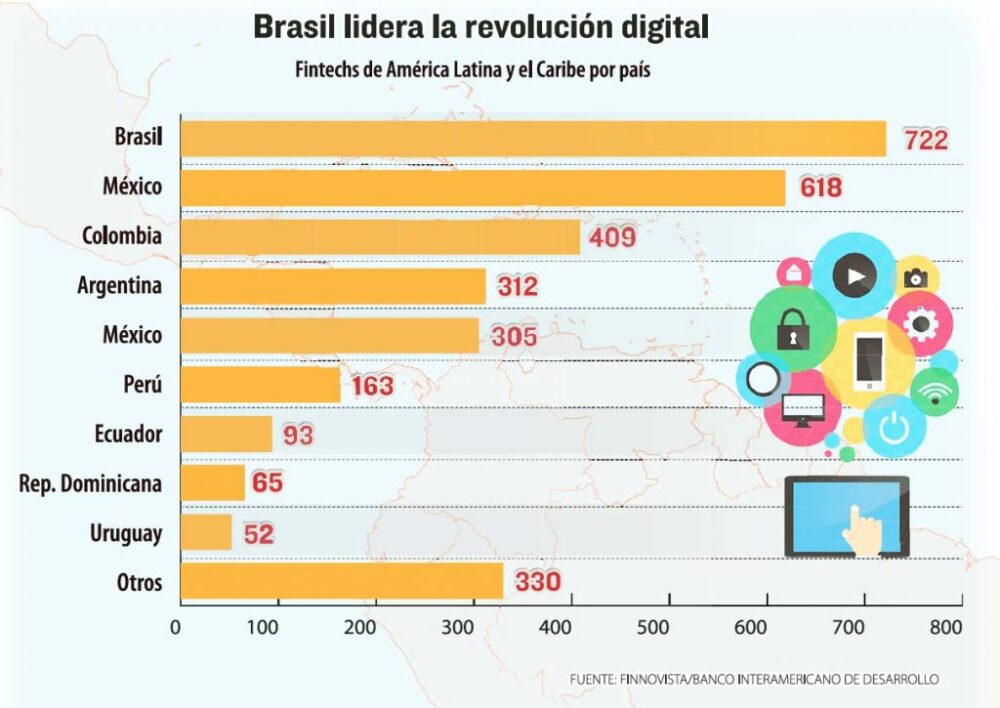

En los últimos años es impresionante el crecimiento de empresas que ofrecen servicios de finanzas tecnológicas (Fintech), que de 300 pasaron a más de 3.000 en seis años, con Brasil y México a la cabeza. Bolivia, con menos intensidad, pero sigue esta línea de tendencia (Infografía).

Actualmente, el 57% de las Fintech tiene como población objetivo a los grupos de gente hasta ahora marginados de los servicios financieros, mientras que, en 2021, ese porcentaje era solo del 36%. Esto muestra también su fuerte aporte a la inclusión.

Además, los latinoamericanos son grandes usuarios de los teléfonos móviles y las redes sociales y eso también impulsó a las personas a probar nuevas opciones digitales y en línea para sus finanzas, señalan los expertos.

Con estos y más argumentos, la preferencia por el dinero en efectivo en esta región, ese gusto por contar los billetes que tenían sus habitantes, está desapareciendo con gran rapidez.

Las pruebas de esta nueva tendencia son sorprendentes: primero, según el informe de McKinsey & Co., en solo dos años las tarjetas de débito y crédito y las transacciones digitales, reemplazaron al dinero en efectivo como medio de pago preferido entre los latinoamericanos.

Segundo, el estudio del BID y Finnovista reveló que el número de Fintech en América Latina y el Caribe creció un 340% hasta superar las 3.000 empresas en solo seis años hasta 2023. Tercero, siete de cada 10 adultos latinoamericanos realizaron o recibieron pagos a través de medios digitales, según Beyond Borders 2024.

Ahora, los retos son grandes, señalan los expertos, por ejemplo, es necesario superar muchas deficiencias estructurales, desde la dificultad de cambiar el comportamiento de algunas personas que tienen un gran gusto por el efectivo, hasta problemas de acceso a la tecnología y de educación financiera.

BOLIVIA. En Bolivia, en particular, el 72% de los usuarios de los servicios financieros prefiere utilizar las tarjetas de débito o crédito en sus transacciones bancarias, según una encuesta realizada por la Autoridad de Supervisión del Sistema Financiero (Asfi).

Entre las operaciones que más realizan los usuarios se encuentran el retiro de dinero de los cajeros automáticos (33%), pagos en comercios (13%) y compras por internet (9%). Además, la Asfi señala que la opción “otros”, representó el 8%; todo este segmento de la encuesta llega al 63%.

Si bien el dato no es determinante para establecer en cuánto esta bajando el uso del dinero en efectivo en el país, es una buena señal de que la tendencia, al igual que en la región, es también usar menos el dinero en efectivo.

En Bolivia también hay un fuerte respaldo del desarrollo tecnológico en el sistema financiero y un amplio sistema de interconectividad. Los emprendimientos que más crecen, por ejemplo, son los relacionados con las Fintech.

El Mapeo del Ecosistema Fintech muestra que en el país fueron detectadas 147 startups en 2023, de las cuales, el 30%, más de 40, pertenece al sector Fintech. Este grupo, además, es el de mayor crecimiento pues hace un par de años era solo el 13%.

Pero el avance más visible, en la región, esta en Brasil, donde el sistema de pago instantáneo Pix del Banco Central llegó a más de 160 millones de usuarios desde su lanzamiento a finales de 2020.

Pix es un método de pago propio de Brasil, por lo que solo los clientes ubicados en este territorio pueden habilitarlo. Además, Pix solo se puede utilizar con la moneda brasileña.

En Argentina, aunque parezca extraño, la alta inflación de tres dígitos tuvo el efecto secundario e inesperado de impulsar el uso de aplicaciones de pagos digitales entre los argentinos cansados de llevar cada vez más billetes sin valor en sus billeteras.

Todo hace ver que la era del comercio, los negocios y las transacciones en las redes de internet se consolidaron y su avance se muestra imparable gracias a las tarjetas, de crédito o débito, y a las aplicaciones móviles.

Gracias a la transformación digital, una generación de latinoamericanos que nunca tuvo acceso a herramientas financieras por fin puede beneficiarse de ellas y el resto, los jóvenes, los nativos digitales, tienen un escenario más para lo que ya son sus actividades diarias, mientras el reinado del efectivo, de los billetes y las monedas, se acerca a su fin.

Tecnología financiera: menos billetes y una mayor inclusión

La preferencia por el uso del dinero en efectivo en la región baja rápidamente gracias al crecimiento de las alternativas de pagos digitales y de las tarjetas, tanto de débito como de crédito. Pero este cambio, que parece muy sencillo, en el fondo abre una nueva puerta para la inclusión financiera en la región.

Nada más cierto, dicen los expertos, pues también se multiplicó el número de startups o empresas dedicadas a las finanzas tecnológicas (Fintech) y, a medida que más emprendedores aparecen en el mercado, más opciones hay para que la población prefiera las aplicaciones o plataformas y ya no tanto los billetes, de esta fiorma, también se incluye al mundo de las finanzas.

Ahora bien, los expertos dicen que tanto las autoridades de gobierno como los entes reguladores deberían fomentar esta tendencia que es positiva, por donde se la mire, porque es una oportunidad de transformación tecnológica y de inclusión para la población marginada de lo que son los servicios financieros.

Es obligación del Estado y de los entes reguladores, o los bancos centrales, generar escenarios y políticas que, a su vez, incentiven a las entidades a crear productos financieros que estén más al alcance de la población, de los trabajadores formales e informales y que permitan a las pequeñas empresas ampliar sus operaciones a menores costos y más accesibilidad. Estamos frente a una de las más grandes opciones de inclusión financiera de los últimos tiempos, afirman los expertos citados por Bloomberg.

Igualmente, el desarrollo de las tecnologías financieras contribuye a reducir la burocracia administrativa que hay en los países de la región y estimula el necesario aumento de la productividad a través de la tecnología.

Es decir, no solo se trata de dejar de usar los billetes, lo más importante es hacer que más gente tenga acceso a los servicios financieros, entre ellos, un crédito que permita mejorar los emprendimientos y la calidad de vida de las mayorias.

Visto de esta forma, dicen los expertos, los gobiernos también tienen que estar interesados como Estado en promover otras herramientas digitales que le permitan obtener más recursos y brinden transparencia y formalidad, así como mayor accesibilidad a la población.

Por ejemplo, las propias plataformas de impuestos, aduanas o adquisiciones del Estado deben ofrecer las mejores condiciones de acceso y de pago sin necesidad de portar efectivo.

La interoperabilidad es otro de los grandes retos, todas las instituciones estatales deben estar perfectamente interconectadas con el sistema financiero y otras instancias con diferentes aplicaciones y plataformas que operen las 24 horas del día.

Los gobiernos harían bien en seguir la estrategia Pix de Brasil (que es un sistema propio de pagos y transacciones en línea y en moneda nacional impulsdada desde el Estado) para acelerar el proceso de inclusión financiera y de transformación digital en cada uno de sus países.