l presente artículo muestra la realidad del negocio del gas y los hidrocarburos en el país, teniendo en cuenta que fue la base y/o el soporte económico para instaurar el modelo político y económico del Movimiento Al Socialismo, y el que paradójicamente hoy, se convierte en su sepulturero.

Los ingresos por la exportación de gas natural a Argentina y Brasil significaron para el país, desde el 2006, una renta petrolera (IDH y regalías) superior a los 50 mil millones de dólares. En el 2014, el sector de hidrocarburos representaba la mitad de las exportaciones del país.

Por supuesto, el Gobierno desde ese entonces, aprovechando los ingentes recursos obtenidos que se originaron con la Ley de Hidrocarburos a la cual ellos se oponían, tenían la necesidad de apropiarse de los efectos que esa cantidad de recursos iban a provocar en la economía del país, la mayor actividad económica. Para lograr este objetivo, diseñaron el plan de la “nacionalización de hidrocarburos”. Con esta medida, no expulsaron a las empresas transnacionales del país, pero sí hicieron que YPFB controle la cadena productiva, dejando sin poder de decisión a quienes podían haber invertido para la sostenibilidad de este negocio.

Hace unos días atrás se supo que Bolivia perdió otro laudo arbitral con la Transnacional Shell, por 10 millones de dólares, monto en realidad insignificante porque no se dice que, con la nacionalización, dichas empresas fueron compensadas por el gobierno bajo la figura de “costos recuperables”. Los costos recuperables más las utilidades de dichas empresas —dólares que se esfumaron del país—, alcanzaron durante todos estos años la suma de 18 mil millones de dólares, casi la mitad de la renta petrolera. Con seguridad esto no puede ser considerado como “nacionalización”. Pero todo esto es apenas la punta del iceberg.

=> Recibir por Whatsapp las noticias destacadas

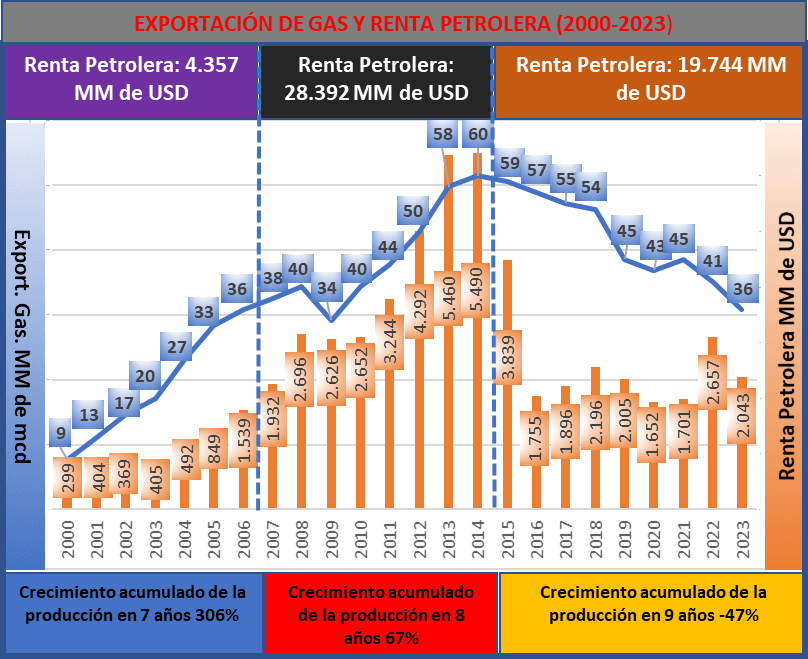

El siguiente gráfico sistematiza el grado de fracaso de este modelo basado en el extractivismo. En el mismo, se muestra las exportaciones de gas y la renta petrolera, entre los años 2000 y 2023, intervalo de tiempo que lo dividimos en tres periodos. Entre el año 2000 y el 2006 (periodo antes del MAS), la producción de gas creció en 306% (7 años) y recibimos una renta petrolera superior a los $us 4.300 MM. En el segundo periodo, entre el 2007 y 2014 (8 años), la producción creció en un 67% —crecimiento 5 veces menor a anterior periodo—; sin embargo, el país recibió una renta petrolera superior a los 28 mil millones de dólares. La conclusión rápida es que la producción creció 5 menos que en anterior periodo, contando con una renta petrolera 7 veces mayor.

En el tercer periodo, la producción de gas decreció aceleradamente, porque después de haber llegado a un pico el 2014 (60 MM de mcd), el 2023 alcanzó solamente a 36 MM de mcd (aunque circula información de que en la actualidad es menor, 31 MM de mcd). Por otra parte, la renta petrolera que en algún momento había llegado a casi 6 mil MM de dólares, bajó a sólo 2.000 millones. Si unimos todo el periodo masista contra los 7 años antes del MAS, no se justifica que, con 10 veces más recursos, la producción esté declinando a toda velocidad.

El efecto directo provocado por la nula inversión en esta industria, no sólo afectó de manera importante las arcas del Estado y de los gobiernos subnacionales, sino que, además, provocó la disminución en la producción de líquidos a menos de la mitad.

La consecuencia directa de la política irresponsable del MAS, desencadenó una dependencia muy importante a la importación de hidrocarburos.

Como dijimos anteriormente, la caída de las exportaciones de gas, provocó también la caída en la producción de líquidos en el país. Según la Fundación Jubileo el 2014 producíamos 63 mil barriles día, y para 2023 esta producción estaría alrededor de 33 mil barriles día, una reducción aproximada de un 50%. Esta reducción es muy similar a la caída de las exportaciones de gas (como se esperaba). Sin embargo, la importación de combustibles y lubricantes en esos mismos años, creció en un 110% (en cantidad). Por otro lado, la Balanza Comercial hidrocarburífera (exportaciones de gas menos importaciones de combustibles) recién empieza a ser negativa a partir de 2022. El 2014 la balanza comercial de hidrocarburos era de casi 5.500 MM de dólares, el 2018 ya era menor a 2 mil millones de dólares (todavía positiva), el 2021 menor a los 700 MM de USD, y el 2022 (-55) MM de dólares. El 2023, llegó a un poco menos de (-900) MM de dólares. Estos datos muestran que, si bien los problemas que ocasionaron esta caída son estructurales, el agotamiento del modelo entra en crisis más o menos desde hace 4 o 5 años atrás (por lo menos en el sector de hidrocarburos). Para dimensionar este agotamiento revisemos datos más recientes.

En el siguiente cuadro se muestra el comportamiento entre 2018 y 2023 de las importaciones de hidrocarburos en cantidad y en valor. Resulta que la cantidad importada de hidrocarburos creció en un 55%, mientras que el valor creció en un 136% durante estos 6 años. Estos datos podemos compararlos con el incremento del parque automotor, bajo la suposición de que la importación debería aumentar de manera similar al incremento del parque automotor. Sin embargo, esto no sucedió así. El parque automotor creció en estos mismos años en un 29% casi a un 5% anual.

Los datos presentados nos permiten dimensionar el contrabando en estos años, en vista de las discrepancias en el crecimiento del parque automotor y el aumento en la importación, mismo que podríamos estimarlo en un 20%. Monetizando, este aumento, llegamos a la cifra de 2.200 millones de dólares aproximadamente. Los que realizan esta actividad ilícita compran el diésel y la gasolina a Bs 3,70 por litro y lo venden a un precio superior a Bs 8 el litro en los países vecinos, por lo que podríamos estimar que este es un negocio que alcanzó por lo menos a los 4 mil millones de dólares.

Sin embargo, es importante hacer notar otro comportamiento atípico reflejado en el cuadro. La importación de hidrocarburos entre 2021 y 2022 aumentó en valor de 1.716 MM a 3.145 MM de dólares, equivalente a un incremento de 83% en un solo año. Justo entre estos años el barril del petróleo subió en aproximadamente 40%, por lo que no se justifica la subida tan abrupta en más del doble de la importación. Este dato es relevante porque, además, explica la utilización desmedida de divisas, que probablemente provocó la escasez de dólares que inició a partir de febrero de 2023. Por supuesto, otros factores contribuyeron a dicha crisis de balanza de pagos, dado que, por ejemplo, entre 2022 y 2023 las exportaciones redujeron en un poco más de 2.600 millones de dólares.

Si bien la escasez de dólares podría parecer aislada al desabastecimiento de hidrocarburos, no lo es, en vista de que para comprar estas importaciones el gobierno requiere divisas. Por último, llamamos la atención sobre la bajada de precios del barril de petróleo entre 2022 y 2023, que alcanza a un (-17%), mientras que la importación sólo bajó en un 5%. Claramente, el mercado internacional parece no afectar a las importaciones del gobierno.

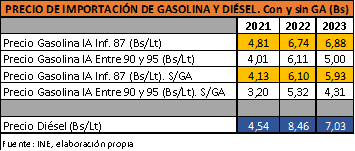

Para finalizar el análisis, presentamos a continuación un tercer cuadro en el que presentamos los precios importación de la gasolina y el diésel, entre el 2021 y 2023. Bolivia y el gobierno importan dos tipos de gasolina, la con índice antidetonante inferior a 87 octanos y la que se encuentra entre 90 y 95 octanos (premiun).

Lo primero que llama la atención es que el precio de la gasolina común, incrementó su precio entre 2022 y 2023, pese a que ya vimos que el precio del petróleo disminuyó; lo que no ocurre con la gasolina premiun que sí redujo su precio de importación entre estos años, aunque la reducción debió haber sido en mayor magnitud.

Por otro lado, debemos resaltar que, si al precio de importación de la gasolina común le restamos los Gravámenes Aduaneros, el precio para el 2023 podría haber bajado de Bs 6,88 a 5,93. Asimismo, resaltamos que el precio de importación de la gasolina premium es más barato que el de la gasolina común, ya que el 2023 fue de Bs 5, una diferencia de Bs 1,88 por litro, siendo de mayor calidad.

Se presenta también en el cuadro, el precio del litro de diésel importado, que para el 2023 se situó en Bs 7,3. En contacto con algunos empresarios me transmitieron que ellos estaban dispuestos a importar diésel a 680 dólares el metro cúbico puesto en Bolivia, lo cual equivale a Bs 4,5, Bs 2,5 más barato que la compra del gobierno.

Por los datos expuestos es importante puntualizar los siguientes aspectos. El fracaso del modelo económico y político impuesto por el MAS provocó también el fracaso en la gestión y provisión de hidrocarburos en el país. Dicho fracaso provocó, además, la paulatina escasez de dólares que tiene consecuencias en todos los sectores de la economía. La divergencia y contradicción en los indicadores de exportación, importación, crecimiento del parque automotor y los precios de importación de diésel y gasolina entre otros, sustentan objetivamente el fracaso mencionado.

La conclusión nefasta, pero que fue evidente para muchos durante ya varios años, es que YPFB y el gobierno, no tienen la capacidad financiera y logística para mantener la provisión de hidrocarburos en el país, pero, además, denotan la muy probable corrupción en toda la cadena de suministro de estos energéticos.

En este sentido, las soluciones a la crisis son bastante evidentes. Se deben reducir los gastos de gobierno en dólares y en Bs e incentivar de manera decidida, evitando el excesivo control y la burocracia, a la principal fuente de provisión de divisas: las exportaciones. Se debe liberalizar inmediatamente la importación y comercialización de hidrocarburos con exención absoluta de gravámenes e incluso con la exención de impuestos a la comercialización. Estos agentes económicos, incluso podrían exportar diésel y gasolina a nuestros vecinos porque queda en evidencia que pueden traer estos líquidos a mejores precios, lo cual incrementaría la oferta de dólares en el país.

Si nuestros gobernantes piensan realmente en el pueblo, y especialmente en los más pobres, deben privilegiar la economía de las familias y no sus propios intereses.

Joshua Bellott Sáenz es economista, analista e investigador.