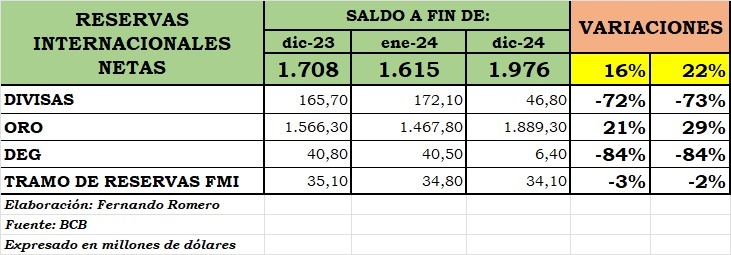

Este 02 de enero de 2025, el Banco Central de Bolivia (BCB) dio a conocer las últimas estadísticas de nuestras Reservas Internacionales Netas (RIN), que al 31/12/2024 tenían un valor por $us. 1.976 millones, de los cuales un 96% son nuestras reservas de oro y un 2% son divisas. Es decir, a la fecha, apenas tenemos en recursos 100% líquidos un monto de $us. 46,80 millones, lo que alcanzaría apenas para 7 días (1 semana) para importar diésel y gasolina, esto considerado que todo el 2024 se importó carburantes por un monto de $us. 2.381 millones.

Caída crónica de las divisas, riesgo macroeconómico

A pesar de que las RIN han crecido en un 16% respecto a diciembre de 2023, y en un 22% respecto a enero de 2024, ha sido gracias únicamente a que nuestras reservas de oro aumentaron su valor y no así su cantidad durante este pasado 2024, de hecho, de enero a diciembre aumento en un 22%, como consecuencia de un precio extraordinario y favorable del oro en los mercados internacionales. Es decir, durante la gestión pasada la estabilidad y crecimiento de nuestras RIN fue debido a la tendencia creciente del valor del oro, sin embargo, todo lo contrario, ocurrió con su otro componente clave, las divisas.

Todo lo opuesto, ocurrió con nuestras divisas, que a diciembre de 2024 decrecieron en un 72% respecto a diciembre 2023, es decir, en un año cayeron en 119 millones de dólares. A mediados de este 2024, este componente presento una leve recuperación, pero de ahí en adelante la caída fue continua, en un 73% desde enero a fin de año, principalmente porque las mismas se usaron para financiar el gasto corriente estatal. Esto se explica por sus fuentes y usos de las RIN durante el 2024, donde hay un déficit del sector hidrocarburífero (Exportaciones Vs Importaciones) por $us. 502 millones, y por flujo de la deuda externa negativo (Desembolsos Vs. Servicio de la deuda) por $us. 997 millones.

=> Recibir por Whatsapp las noticias destacadas

Una ley de oro, incipiente e ineficiente

Si bien el BCB indico que durante toda la gestión 2024 ha comprado del mercado interno 14,54 toneladas de oro fino, y desde la implementación de la ley del oro, un total de 18,63 de toneladas, esto no ha cubierto o reemplazado las 32,97 toneladas de nuestras reservas de oro que fueron vendidas (monetizadas) desde agosto 2023 a agosto en 2024, que en aquel entonces equivalían a $us. 2.148 millones, según el último informe cuatrimestral de las RIN a agosto 2024.

Haciendo un poco de números, solo hemos “recuperado” el 57% de todo nuestro oro estatal que hemos vendido para financiar el gasto corriente público. De hecho, se puede considerar un pésimo negocio, ya que hemos vendido barato y costará caro recuperar nuestras reservas de oro convertidas en divisas. Este año la compra de oro fino del mercado interno ha significado $us. 1.218 millones, mayor gasto público, pero este oro fino adquirido ni las 16,5 toneladas de oro que fueron refinadas formaron parte las reservas de oro en este 2024 (según normativa vigente), o talvez ya fueron monetizadas también en los mercados internacionales para solventar el déficit fiscal de la gestión pasada.

Esto se evidencia en este simple dato, al 31 de diciembre de 2023 teníamos un total de 23,51 toneladas de reservas de oro, al 31 de diciembre de 2024 nuestras reservas de oro cayeron en un 4%, o en 0,98 toneladas, ya que alcanzaron solo 22,53 toneladas. Por eso la ley 1503, ley del oro, ha fracasado en sus objetivos, no se ha fortalecido nuestras RIN, solo se han mantenido algo estables y crecientes por el aumento del valor nuestras reservas de oro, pero no así por su volumen, más bien, desde la implementación de esta normativa nuestro oro estatal ha caído en 47%, y en este último año en vez de aumentar nuestras reservas de oro, se han reducido drásticamente. Preguntas a responder por el BCB:

¿Dónde está todo el oro comprado y refinado durante la ley del oro?

¿El mismo se utilizó para financiar el gasto público estatal?

¿Es beneficiosa esta ley, si depende del contexto externo y más bien reduce nuestras reservas de oro o al menos no las repone poniendo, en riesgo nuestra estabilidad macroeconómica?

Se puede venir algo peor

A pesar de que el BCB sobrevalora que sus políticas implementadas han mantenido estables y con una tendencia positiva nuestras RIN, a pesar de un contexto externo e interno adverso, las cuales no justifican plenamente la ineficiencia y poca productividad de la ley del oro como del ente monetario boliviano, ya que nuestras RIN han dependido de sobremanera de la cotización del oro en los mercados internacionales, ha caído crónicamente nuestra posesión de divisas (cash) y que nuestras reservas de oro, además de contraerse en demasía durante la vigencia de esta ley del oro, corre el riesgo de monetizarse en su totalidad para seguir financiando el gasto corriente del sector público.

Aquí hay un serio problema de solvencia y liquidez del gobierno nacional, sobre todo en dólares americanos, lo que se evidencia en el comportamiento, fuentes y usos de nuestras RIN, las cuales depende de unos ingresos inestables y supeditados al contexto económico, local y exterior, y político del país, que se agudizan con la subvención de carburantes y la escasez de dólares, y que queda limitado y casi dependiente de desembolsos de créditos externos. Las RIN no deberían ser usadas como la caja chica estatal, lo que ocasiono que se redujeran en un 87% desde el 2014 al 2024, su finalidad era mantener la estabilidad macroeconómica y el poder adquisitivo de nuestra moneda, pero ahora, ya tenemos menos oro y menos divisas, poniéndonos en un riesgo latente de un default, crisis de balanza de pagos y devaluación, con sus dañinas consecuencias como un menor crecimiento económico, mayor desempleo, inflación galopante y mayor pobreza.

Por: Luis Fernando Romero Torrejón

Pdte. Colegio Departamental de Economistas de Tarija