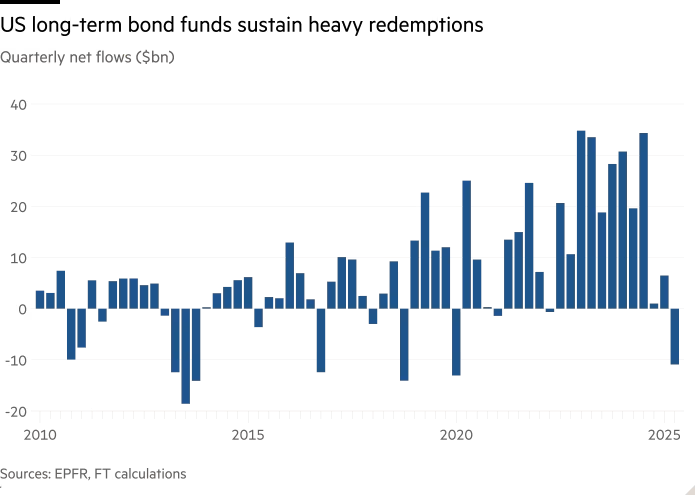

Definitivamente, hay problemas con la inversión tradicional, con la típica posición 60/40. Los inversores están retirando fondos de bonos a largo plazo a un ritmo no visto desde la crisis del COVID-19 de 2020, debido a preocupaciones sobre la creciente deuda de EEUU y la inflación.

Esta salida masiva refleja temores sobre la sostenibilidad fiscal y el impacto de las tasas de interés, lo que genera presión en los mercados de bonos y plantea desafíos para los gobiernos que buscan financiar su deuda.

Más específicamente, tanto la errática e imprevisible política comercial de Trump con los aranceles, como la incertidumbre respecto de lo que sucederá con Jerome Powell al frente de la Fed alrededor de septiembre u octubre, el dólar ha caído un 10% en lo que va del año y se encamina a su peor año desde 2003, esperando, además, que siga con la misa tendencia en lo que resta del año siendo que no se ha beneficiado tanto como se esperaba en las últimas dos semanas ante la intensificación de las tensiones en Oriente Medio, lo que indica que su imagen como activo de refugio se ha visto perjudicado, contrariamente a lo que ha sucedido con otras monedas como el euro o el franco suizo.

=> Recibir por Whatsapp las noticias destacadas

La apuesta por commodities

En este esenario, el resurgimiento de las materias primas como clase de activo frente a los activos financieros tradicionales ofrece, nuevamente, oportunidades difíciles de mejorar. Luego de años de bajos rendimientos (2010–2024), los commodities están mostrando señales de vida debido a tensiones geopolíticas, errores de política económica y un posible fin del auge tecnológico. Aunque históricamente difíciles de invertir, por ejemplo, hoy existen ETF que facilitan la exposición. Aun así, a pesar de que existem ciertos riesgos técnicos de esta manera de invertir, como la estructura de futuros, que muchos inversores no comprenden, hay que considerarlos.

A pesar de que hay quienes podrían afirman que invertir en materias primas implica apostar contra el progreso humano (como mejoras en agricultura o eficiencia minera), existe un gran margen para el optimismo para la inversión de largo plazo en commodities, pues han tocado fondo y tienen un gran potencial alcista, especialmente los metales, la energía y los productos agrícolas.

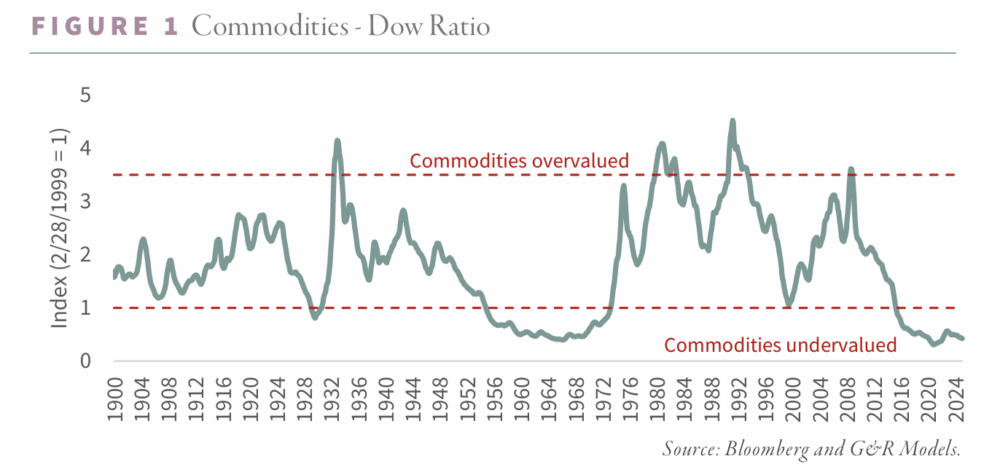

Como muestra la gráfica anterior, el mercado de commodities está en las primeras etapas de un nuevo ciclo alcista, tras un mercado bajista prolongado desde 2011 hasta 2020. Aunque el término “súper ciclo” de materias primas suena muy exagerado, cree que este ciclo será significativo debido a la falta de inversión en el sector durante años, lo que ha generado desequilibrios entre oferta y demanda. Factores como la sobreinversión en ciclos anteriores y el impacto forzado del enfoque ESG han limitado el flujo de capital hacia los recursos naturales, pero actualmente hay un creciente interés, aunque todavía tímido, por parte de inversores institucionales y wealth managers.

En cuanto a metales preciosos, evidentemente existe una postura alcista sobre el oro que sigue alcanzando picos históricos, dado que, sobre todo, su precio actual está respaldado por compras de bancos centrales, y que podría alcanzar precios significativamente más altos (hasta $15,000 por onza) en un contexto de cambio en el régimen monetario global. Sin embargo, es importante advertir que la relación oro-petróleo podría estar indicando que el oro está algo sobrevalorado, sugiriendo que el petróleo podría subir para equilibrar esta relación. En cuanto a la plata, parece ser que, históricamente, tiende a rezagarse en el ciclo alcista del oro, pero puede experimentar un repunte significativo hacia el final, lo que a menudo señala el fin de un ciclo alcista.

El enfoque de inversión en commodities se centra en sectores de recursos naturales como minería, oro, metales básicos, uranio y energía (petróleo, gas natural y carbón), buscando oportunidades en mercados desatendidos y con bajo nivel de inversión, donde la depleción y el sentimiento negativo de los inversores crean valor. La estrategia de la firma es flexible, sin adherirse a índices de referencia, y asigna capital según las señales del mercado, con un enfoque en inversiones de valor a largo plazo, manteniendo posiciones durante tres a cinco años con baja rotación.

Por cierto, valga insistir en que la estrategia funciona mejor cuando se la establece con miras de largo plazo y nunca en corto. Por lo tanto, lo que se espera es un desempeño superior de los commodities frente a las acciones de aquí a 2030. La paciencia será clave para obtener resultados sólidos.

Los commodities de emergentes

La diversificación es clave para reducir riesgos al invertir, y una forma de lograrla es incluir acciones de distintos sectores y países. Sin embargo, surge la duda de si es mejor enfocarse en países desarrollados, con economías estables, o también considerar países emergentes. Los países desarrollados, como Estados Unidos, Reino Unido, Alemania, Japón o Australia, se caracterizan por una renta per cápita elevada, alto grado de industrialización, buenas infraestructuras, estabilidad política, un sistema jurídico sólido y alta liquidez en los mercados financieros. Estas características ofrecen un entorno seguro, con regulaciones claras, empresas transparentes y políticas monetarias predecibles, lo que minimiza riesgos como el cambio de divisa. Sin embargo, su principal desventaja es el crecimiento económico limitado (2-3% anual), lo que resulta en empresas con valuaciones altas y menor potencial de rentabilidad.

Por otro lado, los países emergentes, como China, India, Brasil o México, tienen economías en desarrollo con un crecimiento más rápido (superior al 5% anual), impulsado por la industrialización y el aumento de la productividad. Su demografía joven y alta natalidad fomentan el consumo interno, y sus mercados ofrecen oportunidades en empresas menos conocidas con precios más atractivos debido a la menor presencia de inversores institucionales. No obstante, presentan riesgos significativos: inestabilidad política, divisas volátiles, regulaciones menos estrictas y menor protección a los inversores extranjeros, lo que dificulta el acceso a información confiable para evaluar empresas.

A pesar de las expectativas de mayor rentabilidad en mercados emergentes debido a su crecimiento, los datos históricos muestran que el índice MSCI Emerging Markets, que incluye más de 1,400 empresas de 24 países emergentes, ha tenido una rentabilidad media anual inferior al 10% desde 1988, con estancamiento desde 2008. En contraste, el índice MSCI World, que abarca 1,500 empresas de países desarrollados, supera el 10% anual con una tendencia al alza, demostrando que los países desarrollados han sido más rentables y estables en las últimas décadas.

Invertir en índices generales de mercados emergentes puede no ser la mejor estrategia, pero estos mercados esconden oportunidades valiosas en empresas específicas con alto potencial. La clave está en identificar negocios sólidos, lo cual requiere un análisis profundo. Para esto existen fondos que limitan la exposición a emergentes al 40%, y buscan estas oportunidades para maximizar rentabilidad sin asumir riesgos excesivos.

En definitiva, combinar inversiones en países desarrollados, por su estabilidad, con una selección cuidadosa en emergentes, por su potencial, puede ser una estrategia equilibrada.