Entre 2009 y 2024, los bancos, que aprovechan el 52% del ahorro jubilatorio, reportaron un incremento de patrimonio de 3,8 veces, además duplicando sus ganancias; la Gestora, y por ende los trabajadores que aportan con su ahorro jubilatorio, tienen menos de la mitad de la rentabilidad

Fuente: El País.bo

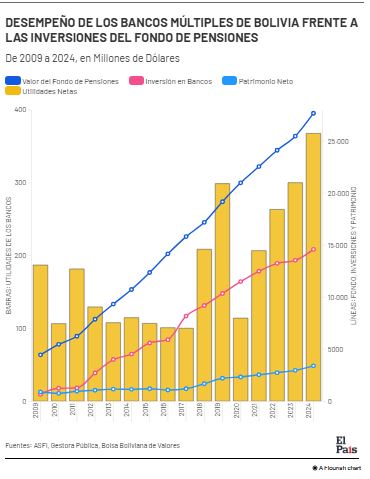

En los últimos quince años, el sistema bancario boliviano ha visto multiplicadas sus utilidades y su patrimonio, en buena parte gracias al financiamiento que recibe de los fondos de pensiones, el ahorro de millones de trabajadores que se canaliza hacia bancos a través de bonos, depósitos a plazo fijo y otros instrumentos.

De acuerdo con datos de la Autoridad de Supervisión del Sistema Financiero (ASFI), sistematizados para el periodo 2009-2024 en 15 bancos del país, el patrimonio neto de estas entidades pasó de 884,7 millones de dólares en 2009 a 3.400,6 millones en 2024, es decir, se multiplicó por 3,8 veces en quince años. En el mismo periodo, el monto de los fondos de pensiones invertidos en bancos saltó de 656 millones a 14.605 millones de dólares, más de 22 veces.

=> Recibir por Whatsapp las noticias destacadas

El Fondo de Pensiones, administrado primero por las AFP y desde mayo de 2023 por la Gestora Pública, también creció de manera significativa: de unos 4.455 millones de dólares en 2009 a casi 27.700 millones en 2024. Más de la mitad de ese dinero, el 52,7% en el último año, se encuentra colocado en bancos, consolidando una relación que los especialistas describen como una “simbiosis” entre el ahorro de los trabajadores y el capital financiero.

Utilidades y patrimonio

Los bancos bolivianos no solo crecieron en patrimonio (principalmente en el valor de las acciones de sus propietarios), también en utilidades, aunque con fluctuaciones. La utilidad neta total de las entidades analizadas pasó de 187 millones de dólares en 2009 a 367,9 millones en 2024, con picos y caídas intermedias, especialmente en 2020 por el impacto de la pandemia. El rendimiento sobre patrimonio (ROE) agregado muestra una tendencia descendente, del 21% en 2009 al 4,8% en 2020, que se recupera en 2024 con 10,8%, lo que refleja que las inversiones de los fondos de pensiones permiten a los bancos apuntalar su actividad, manteniendo una rentabilidad relativa frente a su capital.

Las regulaciones de la ASFI también influyeron en esta dinámica, al establecer porcentajes obligatorios de reinversión de utilidades en distintos años, medida que fortaleció el patrimonio de los bancos.

Quién recibe más

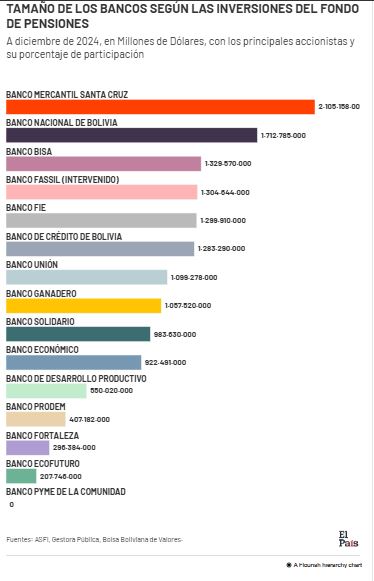

Los bancos más grandes y consolidados, como el Mercantil Santa Cruz, el Nacional de Bolivia y el Bisa, concentran la mayor parte de la inversión de los fondos de pensiones. Al cierre de 2024, el Mercantil tenía una inversión de más de 2.105 millones en la cartera de inversiones de la Gestora, el BNB más de 1.712 millones, y el Bisa alrededor de 1.329 millones. En cuarto lugar, el Banco Fassil, intervenido en 2023, registra una inversión de más de 1.304 millones de dólares.

En la liga de los mil millones aparecen también los bancos FIE, BCP, Ganadero y Unión, este último de propiedad estatal, que también se benefició de un flujo importante de fondos que le permitieron consolidarse en el mercado.

Banco Solidario y Banco Económico rondan los 900 millones de dólares, BDP mantiene 550 millones, Prodem 407 millones, y en el otro extremo se colocan entidades especializadas, como el Banco Fortaleza y Ecofuturo, que recibieron montos bajos, o el Banco PyME de la Comunidad, que no registra inversiones. Estos han registrado utilidades más volátiles e incluso pérdidas en años recientes.

Una relación desigual

El análisis de los datos sugiere que la magnitud de la inversión de los fondos de pensiones en un banco específico se correlaciona con su capacidad para generar utilidades y fortalecer su patrimonio. A mayor fondeo, mayor estabilidad y posibilidades de expansión crediticia.

No obstante, esa relación no es lineal: los bancos más solventes y rentables son naturalmente más atractivos para captar estos recursos, alimentando un círculo virtuoso de fondeo, crecimiento y rentabilidad.

La otra cara de la moneda es que los dueños de esos recursos: los trabajadores, no perciben directamente en la misma proporción el beneficio de este apalancamiento. Si bien las inversiones buscan seguridad y rendimiento para garantizar jubilaciones futuras, en la práctica constituyen también la principal fuente de liquidez estable para la banca privada boliviana.

Pilar de la banca

Los fondos de pensiones se han convertido en un soporte significativo del sistema bancario. Sin ellos, las utilidades y el crecimiento patrimonial de los bancos serían difíciles de explicar. Son capital barato, estable y de largo plazo, que les permite planificar y resistir choques económicos.

El País consultó a la analista Edith Gálvez acerca del triángulo de inversiones entre los trabajadores, la Gestora Pública y la banca boliviana: “Está bien que las AFP y ahora la Gestora Pública hagan préstamos a los bancos, pero no sirve que el Estado no haya establecido políticas de conformación de carteras de créditos para estas entidades. Si nos fijamos en lo que hacen, vamos a encontrar una ausencia penosa de políticas que deberían impulsar el desarrollo nacional. A cambio, tenemos banqueros que se enriquecen indebidamente con el dinero de los trabajadores, y empresas que encuentran financiamiento nacional para promover el desarrollo transnacional”.

¿Se debe privatizar otra vez el ahorro jubilatorio? “De ninguna manera. El desafío hacia adelante es lograr que ese círculo virtuoso entre ahorro y banca tenga un correlato más visible en el bienestar de quienes generan el capital, que son los trabajadores bolivianos. La Gestora ha demostrado un buen funcionamiento, pero va sin rumbo. Como no hay políticas de estado, ocurre que los funcionarios encargados de las inversiones se están aprovechando de la situación. Solo piensan en invertir en el Tesoro de Estados Unidos, o toman decisiones de cuestionable beneficio para el país”.

Bancos más fuertes: La mano de la ASFI

Un análisis de los estados financieros de los principales bancos revela una estrategia regulatoria que, bajo el discurso de fortalecer el sistema financiero, termina consolidando el poder de los grandes capitales.

Desde 2020, a raíz de la pandemia de Covid-19, la ASFI ha ordenado a bancos como Bisa, BCP, Económico, FIE, Fortaleza, Mercantil, Prodem y Unión retener entre el 50% y 100% de sus ganancias anuales en lugar de distribuirlas como dividendos. Entre 2021 y 2023, el porcentaje cambió entre 50% y 65% según la institución. Para 2024, subió hasta 75%.

Con esta política, los accionistas reciben menos efectivo inmediato, pero ven crecer exponencialmente el valor patrimonial de sus inversiones, estrategia que les beneficia a largo plazo.

El espejismo de los Fondos Sociales

Mientras impone esta capitalización masiva, la ASFI destina apenas un 6% de las utilidades bancarias a fondos con “fines sociales” como el Fondo de Garantía de Créditos de Vivienda de Interés Social (FOGAVISP), el Fondo de Garantía Gremial (FOGAGRE), y el Fondo de Crédito de Apoyo a la Juventud (FOCREA), entre otros. La cifra es simbólica comparada con el porcentaje destinado a fortalecer directamente el patrimonio privado, no el bienestar social.

Pero la influencia de la ASFI trasciende la gestión de utilidades. En 2008, suspendió el ajuste por inflación en las normas contables. A través de las políticas crediticias, define tasas máximas y cuotas mínimas de cartera. Y en 2023 manejó directamente la intervención del Banco Fassil.

La paradoja del “Fortalecimiento”

El ranking patrimonial de los bancos al cierre de 2024 refleja esta política, pues el Banco Unión lidera con 3,011 millones de bolivianos, seguido por Mercantil Santa Cruz con 2,647 millones, y otros grandes bancos que han visto crecer sistemáticamente su músculo financiero.

Sin embargo, este “fortalecimiento” ha concentrado el poder financiero en unas pocas instituciones, subsidiando indirectamente el crecimiento patrimonial de capitales privados, limitando la competencia al crear barreras de entrada más altas, y reduciendo el atractivo para nuevos inversionistas que buscan retornos inmediatos.

¿A quién se ofrece la “mano oculta”?

La capitalización forzosa es la mejor política para privatizar las ganancias, aumentando el patrimonio de los dueños y accionistas mientras se socializan los riesgos bajo el argumento de la estabilidad sistémica.

Los bancos bolivianos nunca han estado más “sólidos” en papel, pero esta solidez se construye sobre un esquema que beneficia más a los grandes capitales que al sistema financiero en su conjunto. La doctrina de supervisión de la ASFI reescribe las reglas del capitalismo bancario boliviano.

Fuente: El País.bo