El proyecto de ley que envió el Gobierno al Legislativo en junio y que rechazan los bancos, propone el diferimiento automático y suspensión de remates, por seis meses, de créditos de vivienda social y productivo para la micro y pequeña empresa.

Los motivos, justificación y alcances de la propuesta están incluidos en el documento (proyecto) número 547/2024-2025 que remitió el presidente Luis Arce al presidente de la Asamblea Legislativa, el 6 de junio, y que llegó a la Comisión de Planificación Económica y Finanzas el 9 de julio.

El proyecto de ley tiene el propósito de proteger y defender los derechos fundamentales de los prestatarios de créditos de vivienda de interés social y de las unidades económicas de tamaño micro y pequeña empresa, y establecer de manera excepcional la suspensión temporal de embargos y ejecución de sentencias de procesos judiciales por créditos de vivienda de interés social y el diferimiento de créditos otorgados para vivienda de interés social y créditos a las unidades económicas de tamaño micro y pequeña.

La propuesta normativa se encuentra en la agenda semanal del 8 al 14 de septiembre de la Cámara de Diputados para su tratamiento.

=> Recibir por Whatsapp las noticias destacadas

Suspensión de remates

El artículo 2 en su parágrafo I señala: “Para los prestatarios que se encuentren con acciones judiciales por cobro de dinero emergente de créditos de vivienda de interés social otorgados por las entidades de intermediación financiera, se dispone que por el plazo de 6 meses, computables a partir de la publicación de la presente ley, quedan suspendidos en todo el territorio nacional las órdenes judiciales de embargo, así como la ejecución de sentencias, remates, desapoderamientos y otras medidas judiciales que puedan afectar recaer sobre los bienes objeto de garantía o de titularidad de los demandados o ejecutados”.

El parágrafo II dispone: “Las acciones o medidas que contravengan lo previsto en el parágrafo precedente son nulas de pleno derecho, sin perjuicio de la responsabilidad que le pudiera corresponder a la autoridad, servidor público o entidad de intermediación financiera que incumpliera lo dispuesto”.

Diferimiento de créditos de vivienda y otros

El artículo 3 señala: “Las entidades de intermediación financiera y las entidades de arrendamiento financiero que operan en el territorio nacional, por el plazo de seis (6) meses, computables a partir de la publicación de la presente Ley, deben diferir automáticamente los pagos de las cuotas de los créditos otorgados para vivienda de interés social y de los créditos de las unidades económicas de tamaño micro y pequeña, comprendiendo dichas cuotas el pago a capital e intereses, seguros, comisiones y otros cargos”.

Intereses y penalizaciones

El proyecto de Ley señala que las medidas dispuestas en el proyecto de ley no implican:

- El incremento de las tasas de interés, la ejecución de sanciones y penalizaciones por mora.

- Anatocismo.

- Costos administrativos adicionales que sean aplicados contra los prestatarios.

- Cobros de cuotas ni intereses acumulados.

Modificación a los términos, condiciones y coberturas de las pólizas de desgravamen hipotecario, así como a las pólizas que amparan la garantía de los créditos.

Justificación

En la exposición de motivos del proyecto de ley, el Órgano Ejecutivo expone estos argumentos:

Señala que, en la actualidad, amplios sectores de la población, particularmente, microempresarios, pequeños empresarios, y trabajadores por cuenta propia enfrentan severas dificultades para cumplir con sus obligaciones crediticias, producto de los fenómenos climáticos adversos, conflictos sociales y coyuntura económica.

Añade que, a pesar de las medidas temporales adoptadas en años anteriores, como el diferimiento automático de cuotas y la reprogramación de créditos, números prestatarios continúan expuestos a procesos de ejecución judicial y acumulación de intereses, afectando su estabilidad económica y su derecho al trabajo.

“El índice de mora de los créditos de vivienda de interés social, ha mostrado un incremento, atribuible principalmente al contexto económico y social adverso que atraviesa el país. Factores como los fenómenos climáticos adversos, conflictos sociales y coyuntura económica han generado una desaceleración de la actividad económica de vivienda y productiva, que han afectado la capacidad de pago de los beneficiarios. En ese sentido, el índice de mora que en enero de 2024 se situaba en 3,18%, se elevó a 3,79% hasta abril de 2025”, precisa.

Los prestatarios pertenecientes a unidades económicas de la micro y pequeña empresa también presentan un comportamiento similar, lo que se verifica en el incremento de índice de mora. Esta situación responde, de acuerdo con la exposición de motivos del proyecto de ley, en gran medida a limitaciones en el acceso a mercados, reducción de ingresos y el aumento de los costos operativos, factores que han comprometido su liquidez y capacidad de cumplimiento en el pago de sus obligaciones crediticias atribuible a los fenómenos climáticos adversos, conflictos sociales y coyuntura económica.

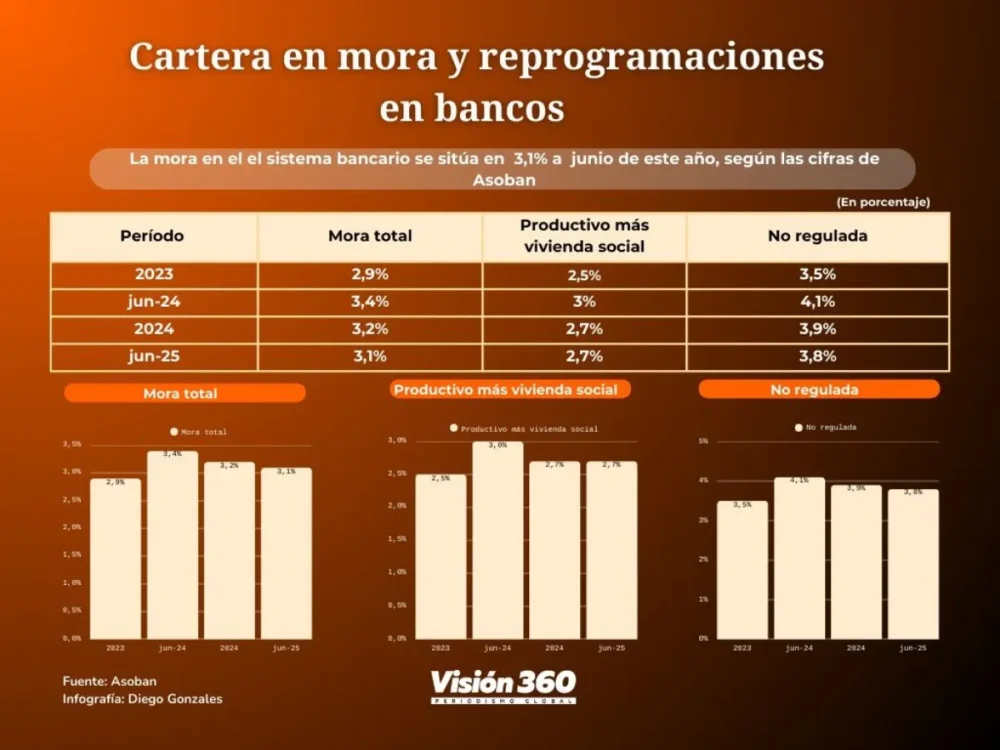

Datos de la Asociación de Bancos Privados de Bolivia (Asoban), al mes de junio, revela que el índice de mora en el sistema llega a 3,1% y específicamente el crédito productivo y de vivienda social a 2,7% y en la cartera no regulada a 3,8%.

Rechazo de Asoban y Asofin

La semana pasada, través de un comunicado, la Asociación de Bancos Privados de Bolivia (Asoban) expresó su preocupación con relación al proyecto de ley que plantea un diferimiento de créditos. Advirtió que la medida “compromete la estabilidad” del sistema financiero y aseguró que la misma “no resolverá los problemas que atraviesa la población”.

“Una medida como esta comprometería la estabilidad del sistema financiero, cuya función esencial es canalizar, con responsabilidad y criterios técnicos, los recursos de millones de ahorristas hacia actividades productivas y necesidades de las familias”, se lee en el pronunciamiento.

Asoban hace un llamado a las autoridades del Gobierno para evitar «medidas que comprometan la estabilidad financiera con los prestatarios afectados por la actual situación económica”.

Por su lado, la Asociación de Entidades Financieras Especializadas en Micro Finanzas (Asofin) también expresó su profunda preocupación ante la inclusión en la agenda de la Cámara de Diputados de la Asamblea Legislativa Plurinacional del proyecto de Ley N° 547/2024, porque un diferimiento de obligaciones de este tipo afectaría gravemente la liquidez y estabilidad del sistema de las microfinanzas que es, precisamente, el que atiende las necesidades de los segmentos más vulnerables de la población

Señala que la labor de intermediación financiera consiste en la recepción de depósitos del público con el respectivo pago de intereses, para custodiarlos, y con ellos generar operaciones de crédito para los clientes prestatarios.

Si las entidades de intermediación financiera no reciben oportunamente los montos comprometidos como pago de las deudas contraídas por sus clientes, afirma, se rompe el círculo virtuoso de la intermediación, limitando las posibilidades de generar nuevas operaciones de crédito para apoyar las diversas actividades económicas de sus clientes, con el efecto negativo en la economía de los prestatarios, sus familias y la economía nacional toda.

“Las entidades asociadas a Asofin, atienden continua y normalmente las solicitudes individuales de reprogramación y refinanciamiento que presentan los clientes prestatarios que, por diferentes motivos, no pueden cumplir con las obligaciones contratadas. Exhortamos a las autoridades legislativas y ejecutivas a no dar paso a este tipo de medidas que no constituyen una solución sostenible a la problemática actual de la economía y, por el contrario, pueden afectar gravemente la estabilidad del sistema financiero, en especial el de las microfinanzas”, advierte Asofin.