Argentina, una vez más, camina por el filo de la navaja. Las decisiones recientes del Banco Central y el Tesoro están marcando el rumbo de una economía que, aunque ha mostrado señales de recuperación, enfrenta riesgos que podrían descarrilar el ajuste económico impulsado por el gobierno de Javier Milei.

Desde el inicio del gobierno de Milei, Argentina ha sorprendido con un ajuste fiscal y monetario de gran envergadura. Sin reservas netas positivas, el país logró un superávit fiscal y comercial en 2024, algo único en América Latina. La inflación, que parecía indomable, cayó de niveles históricos a un 1.9% mensual en julio de 2025, con proyecciones anuales del 36.6% y una acumulada del 17.3% hasta agosto. El crecimiento económico, cercano al 6% en el primer semestre, reflejaba un rebote inesperado. Sin embargo, este éxito es frágil. La economía argentina sigue atada a la dinámica del dólar como unidad de cuenta, una costumbre estructural que amplifica cualquier turbulencia cambiaria. La desconfianza, alimentada por años de crisis y un clima político volátil de cara a las elecciones del 26 de octubre, sigue siendo el principal obstáculo.

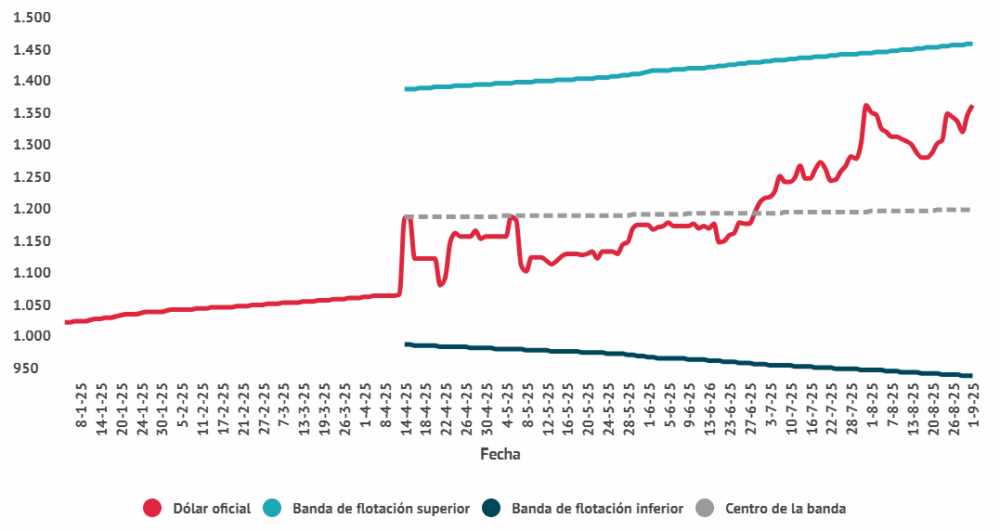

El costo de las bandas cambiarias

Desde marzo, cuando los rumores sobre las bandas cambiarias comenzaron a circular, el panorama económico se ha complicado. Entre enero y febrero, el BCRA adquirió $3.800 millones en reservas entre enero y ferbero, pero en marzo se perdieron $2.800 millones. Luego, se implementaron las bandas cambiarias, una medida que dista mucho de la idea inicial de dolarizar la economía, porque, como bien afirma Ricardo Ariazu, que algo sabe de la materia, mientras el dólar siga siendo la unidad de cuenta en la psiquis colectiva del país, las bandas cambiarias no ayudan precisamente. Si el dólar no fuera el eje de la economía argentina, el tipo de cambio no sería motivo de preocupación cada día, como ocurre en países como Brasil, Chile o México, pero en Argentina, donde el dólar reina como referencia, cualquier movimiento en su cotización paraliza al país, con la población pendiente de los titulares y los noticieros. Es decir, mientras el dólar sea la unidad de cuenta, lo que tiene más sentido es el tipo de cambio fijo, pero eso lo dejamos para después.

Las bandas cambiarias, lejos de estabilizar, han generado un efecto dominó. Desde su implementación, la inflación se disparó 10 puntos por encima de casi toda proyección inicial que estimaba hasta un 18%, pero ahora es del 27%. Asimismo, la actividad económica se estancó en marzo y continúa en caída libre. Las tasas de interés se dispararon, el riesgo país vuelve a escalar y convertirse nuevamente en un problema, entonces, ¿dónde está la ventaja de estas bandas? Algunos argumentan que las bandas fueron un subproducto de la eliminación del cepo cambiario, una forma de ordenar la salida de las restricciones, pero esto es un error conceptual, porque el cepo y las bandas son fenómenos distintos. Soy enemigo del cepo, pero más aún del caos que habría desencadenado una liberación abrupta del mercado teniendo $31.000 millones de reservas negativas (contando la deuda flotante por importaciones). Nadie hubiera querido salir de la duda sobre al abrir el cepo en esas condiciones hubiera provocado la hiperinflación cuya tendencia Milei advirtió durante años, pero cuando lo hizo habló de dolarización.

La apertura parcial del cepo para individuos, tras el respaldo financiero del FMI permitió a los argentinos comprar $11.400 millones, con un impacto neto de $9.400 millones. Esto, lejos de ser un signo de estabilidad, explica la caída en la actividad económica. El gobierno subestimó la memoria colectiva de años de restricciones —importantísima lección para Bolivia con un escnario similar: al levantarse el cepo, la reacción inmediata fue una carrera hacia el dólar, no porque estuviera “tranquilo”, sino por la desconfianza arraigada. La gente compró dólares en 30 segundos, y lo sigue haciendo.

=> Recibir por Whatsapp las noticias destacadas

El error del camino de la revaluación

La estrategia de las bandas cambiarias fue un error, sobre todo frente a la alternativa de la dolarización propuesta en campaña. Diseñar una banda tan amplia y descendente, con la expectativa de que el dólar caiga al límite inferior, fue ilusorio. Al principio funcionó, pero hoy hay problemas extendidos fruto de que, si bien hubo tratamiento de shock en el ambito fiscal, en el ámbito monetario se aplicó gradualismo; “han sucedido cosas”. Curiosamente, y como afirman varios grandes analistas argentinos, en Argentina, cuando el dólar sube, la oferta no aumenta como en otros países, sino que se contrae, exacerbando la presión alcista. De hecho, hubo un día en el que el dólar saltó 1.000 a 1.140 en cuestión de horas, ¡una subida del 14%!

Argentina: Dólar oficial y bandas de flotación

De manera más precisa, el cambio en la política monetaria fue otro problema. Abandonar un sistema donde el BCRA fijaba la tasa de interés utilizando instrumentos como las letras de liquidez para regular la liquidez, por uno donde las tasas se determinan por licitaciones de pesos, fue un experimento fallido —otra lección enorme para quienes repiten sin cesar la urgencia de volver a implementar el mecanismo del Bolsín en Bolivia. Se subestimó la liquidez existente: de 15.5 billones de pesos en letras de liquidez, 5 billones se fueron a títulos públicos y 10 billones a liquidez, desplomando las tasas de interés justo cuando el dólar subía. El resultado fue caótico. La respuesta del gobierno, con licitaciones especiales y encajes diarios (que se están disparando), no ha ofrecido suficiente certidumbre.

La gran falta de confianza

El problema de fondo es, para variar, la falta de confianza. Con $25.000 millones en reservas líquidas y vencimientos de $18.800 millones hasta fin de año, el gobierno tiene herramientas para intervenir en la banda superior. Sin embargo, la percepción de inestabilidad política, especialmente ante la posibilidad de un regreso del kirchnerismo, mantiene al mercado en vilo. Argentina, con su doble superávit fiscal y comercial el año pasado —único en América Latina—, tiene un riesgo país desproporcionadamente alto, superando al de Paraguay o Uruguay. Cada movimiento del Congreso que sugiera un cambio de rumbo dispara el riesgo país, porque el mundo no teme un cambio de gobierno, sino un cambio en la esencia de Argentina.

Pero la desconfianza no es solo política, sino estructural. La estabilización de corto plazo ha sido admirable y estudiada por propios y extraños. Sin embargo, si el aluvión de inversión privada no llegó, sobre todo por parte de los grandes capitales internacionales, es porque el levantamiento del cepo y la caída sostenida de la inflación no es suficiente. Todavía se necesita toda una serie de reformas estructutales que acompañen primero el proceso de desinflación y luego el de deflación que acompaña el brutal retiro de exceso de circulante, que atañe mucho más al sector real que al bancario y financiero, y que no se pueden realizar por decreto, sino por mendato del Legislativo, donde Milei no cuenta con mayoría y donde recién a partir de las próximas elecciones podría comenzar una nueva etapa. En el entretanto, tanto el gobierno de Milei como el de sus adeptos y votantes, deben encontrar la manera de seguir agunatando por la liberalización y, por tanto, alivio del sector real.

Pero esto no lo sabe todo el mundo. Siendo que Argentina ha caído nueve veces en default, todavía hay quienes, cantando el himno, se reafirman en la necesidad de volver a hacerlo, comenzando por una nueva devaluación brutal del peso. Esta mentalidad perpetúa la incapacidad de volver a los mercados de capitales voluntarios, a pesar de que la deuda pública representa solo el 19% del PIB, una de las más bajas del mundo. La pregunta recurrente de los inversores extranjeros es: ¿por qué esta vez será diferente? La respuesta están en el superávit fiscal, pero incluso eso se encuentra bajo ataque de manera permanente.

¿Hay motivos para el optimismo?

La eliminación del cepo para individuos es irreversible, lo cual es positivo, pero el excedente monetario generado por la liquidación de las letras de liquidez es un factor a observar con detenimiento. La inflación no es solo una cuestión de emisión, sino de la discrepancia entre emisión y demanda de dinero. En 2022, la liquidez era el 50% de lo que es hoy, y si la emisión es absorbida por una demanda genuina, no genera problemas. No obstante, si la confianza no se restablece, el carry trade —la apuesta entre la tasa de devaluación y la tasa de interés— seguirá siendo una quimera. La gente duda de la intervención del gobierno, teme un salto cambiario postelectoral, y eso mantiene las tasas por las nubes.

Nuevamente, la solución no pasa por devaluar, como muchos insisten. Argentina ya tiene el segundo tipo de cambio más devaluado del mundo, solo detrás del Congo. Devaluar es como pedirle a un petizo una hormona de crecimiento: no resuelve el problema de fondo, que es el costo argentino. Mientras el dólar sea la unidad de cuenta, la flotación es inviable. Países como Israel o Perú no flotaron hasta que el dólar dejó de ser el eje de sus economías. En Argentina, el gobierno interviene con dólares, futuros y pesos para evitar que el dólar se dispare, pero la narrativa de la flotación libre no es tal. Por eso, una vez más, se debió dolarizar el primer día a la vez que se alcanzaba el superávit.

En todo caso, parece ser que la inflación en julio ha vuelto a ceder terreno, con lo cual el dólar deja de recibir presión respecto de la banda superior.

Perspectivas a futuro

A corto plazo, hasta las elecciones del 26 de octubre, el gobierno mantendrá el tipo de cambio entre 1.250 y 1.320 pesos, usando todas sus herramientas para evitar un salto. Esto puede afectar la actividad económica, pero el riesgo político de un descontento social es mayor. A mediano plazo, hay razones para el optimismo: de acuerdo con Salvador Di Stefano, la cosecha de 2026 podría generar $6.000 millones, la balanza energética será positiva en $10,000 millones, y sectores como el litio y la minería tienen un potencial enorme. Sin embargo, todo depende de mantener el superávit fiscal. Si se quiebra, el programa económico colapsa.

Argentina es un país de oportunidades perdidas, pero también de un potencial inmenso. Con $2.3 billones en riqueza, desde viviendas hasta tierras agrícolas, el país podría transformarse si se restaura la confianza y se implementan reformas estructurales suficientemente ambiciosas, pero también sólidas, de manera que la pregunta no es si el dólar subirá o bajará, sino si Argentina será capaz, por fin, de cambiar la música y cambiar el paso.