Dr. Carlos Jahnsen Gutiérrez (*)

Bolivia enfrenta una coyuntura límite, inédita en cuatro décadas de historia económica. Durante más de quince años, el país ha mantenido un tipo de cambio fijo de 6,96 Bs/USD, que actuó como el principal ancla de estabilidad nominal y política. Sin embargo, ese anclaje hoy ha colapsado por la pésima gestión económico – política del gobierno saliente del MAS y en la práctica el mercado real opera por encima de 13 Bs/USD, configurando una brecha cambiaria superior al 100 %.

La economía boliviana se encuentra atrapada entre tres tensiones explosivas: reservas internacionales prácticamente agotadas, déficit fiscal estructural persistente y ausencia de financiamiento externo. En este contexto, cualquier decisión sobre el tipo de cambio deja de ser técnica para convertirse en una apuesta existencial: una elección entre recuperar el control o precipitar un colapso económico y político de gran magnitud.

La herencia que deja el modelo del MAS tras dos décadas de gobierno y más de 60.000 millones de dólares administrados es desoladora: un aparato productivo debilitado, un Estado sobredimensionado e ineficiente, y una población con creciente dependencia del gasto público y en creciente pobreza. El discurso del “buen vivir” se desmorona, fue una quimera en términos de generación de ingreso y desarrollo económico frente a una realidad marcada por inflación reprimida, pérdida del poder adquisitivo, informalidad creciente y deterioro acelerado de los precios relativos.

=> Recibir por Whatsapp las noticias destacadas

Hoy, la ilusión de estabilidad se sostiene únicamente sobre un tipo de cambio ficticio. Por eso, una devaluación en estas condiciones no puede entenderse como un mero ajuste de precios, sino como un acto político fundacional: el punto de inflexión entre una estabilización controlada o un colapso sistémico. A continuación, se presenta cinco riesgos que no deben menospreciarse.

- Riesgo de hiperinflación y pérdida del anclaje nominal

Durante quince años, el tipo de cambio fijo ha actuado como el eje psicológico del sistema económico. Su modificación repentina —de 6,90 al nivel del valor de la moneda nacional por un dólar en el mercado paralelo, una devaluación de más del 100 %— implicaría un reacomodo masivo de precios relativos y una transferencia de riqueza interna en cuestión de días.

Sin reservas para intervenir ni credibilidad monetaria consolidada, el ajuste puede:

- Desatar una espiral de precios, elevando entre 30 % y 50 % el costo de vida en los primeros meses.

- Romper el “ancla nominal” que ha sostenido la estabilidad por años, generando inflación inercial y pérdida de confianza.

- Incentivar una huida hacia el dólar, profundizando la dolarización y drenando liquidez del sistema bancario.

La experiencia histórica de Argentina (1989, 2001) o Venezuela (2016–2018) demuestra que una devaluación sin reservas ni respaldo financiero puede convertirse rápidamente en una crisis hiperinflacionaria.

- Riesgo de colapso bancario y pérdida de confianza financiera

Una devaluación súbita revaloriza las deudas en dólares y deprecia los activos en bolivianos. El descalce de monedas en los balances bancarios y empresariales puede provocar:

- Corridas hacia depósitos en dólares y salidas de capital.

- Aumento de la morosidad crediticia, especialmente en empresas importadoras y deudores dolarizados.

- Necesidad de controles de capital que, aunque temporales, erosionarían la confianza en el sistema financiero.

Sin un fondo de estabilización en divisas que garantice liquidez a los bancos durante la transición, el riesgo de contagio sistémico es alto.

- Riesgo fiscal y de insolvencia del Estado

Una devaluación de 6,90 al nivel del valor de la moneda nacional por un dólar en el mercado paralelo duplicaría automáticamente el valor en moneda nacional de la deuda externa pública y privada. Los subsidios a combustibles, alimentos y energía aumentarían proporcionalmente, encareciendo el gasto público en más del 3 % del PIB. El encarecimiento de las importaciones esenciales (combustibles, medicinas, maquinaria) generaría además un efecto de segunda ronda que presionaría aún más las cuentas fiscales.

Sin apoyo crediticio internacional inmediato, el Tesoro no podría absorber el shock. La consecuencia sería una rápida erosión del superávit primario, pérdida de acceso a mercados y riesgo de default interno o externo.

- Riesgo social y político: ruptura del contrato social

El impacto de la devaluación en el costo de vida sería inmediato y severo.

La caída del salario real, la pérdida del poder adquisitivo y el aumento de precios en transporte y alimentos podrían detonar un ciclo de conflictividad social generalizada. Si el ajuste no está acompañado de compensaciones visibles —como por ejemplo la tarjeta energía, subsidios temporales focalizados y programas de empleo—, la legitimidad del gobierno se vería comprometida en semanas.

La historia enseña que los ajustes sin amortiguadores sociales destruyen gobiernos antes de estabilizar economías.

- Riesgo de estanflación prolongada

La combinación de inflación alta y caída del PIB —estanflación— es la peor amenaza para la recuperación. Si la devaluación no logra reactivar exportaciones ni atraer inversión extranjera directa (IED) rápidamente, Bolivia podría enfrentar un ciclo de contracción del consumo, fuga de capitales, desinversión y pérdida de empleo formal. La productividad estancada y la dependencia de importaciones impedirían que la devaluación se traduzca en competitividad.

Primer Desafío: Crear Condiciones mínimas para minimizar los riesgos

Dadas las condiciones estructurales del país, una devaluación gradual no es viable.

Una estrategia de mini-devaluaciones sucesivas solo alimentaría expectativas especulativas, pues los agentes anticiparían nuevas correcciones, integrando la expectativa de devaluación a sus precios y contratos. Esto haría imposible estabilizar el tipo de cambio y debilitaría cualquier política monetaria o fiscal futura.

Por ello, la única opción técnica viable sería una devaluación inmediata y total, ajustando el tipo de cambio oficial de 6,90 al nivel del valor del mercado paralelo Bs/USD, acompañada de un paquete de respaldo financiero internacional y de medidas compensatorias coordinadas.

Segundo Desafío: Establecer los elementos indispensables para el éxito:

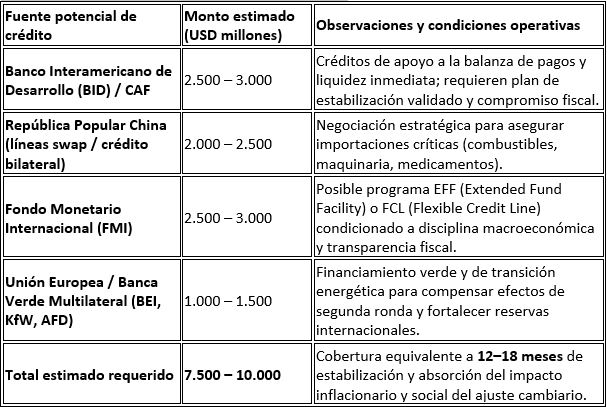

- Apoyo crediticio externo masivo.

Se requeriría un programa de financiamiento externo equivalente a entre 7.500 y 10.000 millones de USD ( 16,6 – 22 % del BIP nominal de Bolivia (2024)) para estabilizar el sistema financiero, sostener importaciones esenciales y respaldar la balanza de pagos durante los primeros 18 meses.

Este apoyo debería provenir de fuentes combinadas: FMI, BID, CAF, Banco Mundial, China y UE. El volumen de financiamiento estimado (7.500–10.000 millones de dólares estadounidenses) equivale al 17–22 % del PIB de Bolivia (2024). Esta magnitud es comparable al paquete de estabilización implementado por Ecuador entre 2000 y 2001 (≈18 % del PIB) y al apoyo de liquidez otorgado a Argentina en 2018 (≈20 % del PIB).

- Fondo de estabilización cambiaria.

Un mecanismo de intervención inmediata para proveer liquidez en divisas al mercado interbancario, reduciendo la volatilidad y evitando pánicos financieros.

- Compensación social focalizada.

Programas temporales de transferencia y subsidios energéticos directos, garantizando alimentos, transporte y servicios básicos.

- Comunicación política y pedagógica.

Explicar a la ciudadanía que la medida no es un colapso, sino una corrección estructural para recuperar el crecimiento y el empleo.

- Reformas simultáneas.

Liberalización de exportaciones, eliminación gradual de subsidios improductivos, mejora de la recaudación, atracción de IED y fortalecimiento de reservas.

Conclusión estratégica

Bolivia está condenada a tener éxito en la estabilización de su tipo de cambio y de su economía. No existe otra salida viable. La historia económica reciente demuestra que los países que posponen la corrección pierden autonomía, pero los que la asumen con orden, liderazgo y visión ganan décadas de estabilidad.

Una devaluación desordenada y sin respaldo financiero sería una catástrofe económica y política. Ejecutar un ajuste sin acceso a crédito internacional dejaría al país sin divisas para importar, pagar deuda o estabilizar precios esenciales. El resultado sería una espiral de inflación, fuga de capitales, colapso bancario y descontento social generalizado.

En ausencia de apoyo del BID, CAF, FMI, China, la UE y otros socios multilaterales, las únicas fuentes disponibles serían medidas desesperadas: repatriación forzosa de divisas, venta de activos públicos o controles de capital draconianos. Ninguna de estas opciones es sostenible ni políticamente soportable. Sin financiamiento, la devaluación sería el prólogo del caos, la continuación hacia el desastre.

Por ello, el éxito no dependerá de la devaluación en sí, sino de la capacidad del Estado para movilizar respaldo internacional, blindar reservas y reconstruir credibilidad. La coordinación fiscal, monetaria y diplomática debe ser inmediata y total.

Bolivia no puede permitirse improvisar. Una devaluación que equipare el tipo de cambio oficial al del mercado paralelo es inevitable, pero puede ser virtuosa si se convierte en el punto de partida de un nuevo pacto macroeconómico nacional: una transición ordenada hacia la estabilidad, la productividad y el crecimiento sostenible.

Este proceso no debe concebirse como una medida de emergencia, sino como una decisión de Estado que redefine el contrato económico del país. Si se ejecuta con rigor técnico, respaldo político y legitimidad social, Bolivia no solo saldrá de su crisis: reconstruirá su economía sobre bases sólidas, sostenibles y soberanas.

El país está frente a un desafío histórico. Fracasar no es una opción; estabilizar es un deber.

(*) Economista PhD, consultor internacional

Recuadro técnico: Estimación de financiamiento internacional requerido para una estabilización exitosa después de una devaluación.