El 30 de septiembre el Ministerio de Desarrollo Rural y Tierras ordenó al Servicio Nacional de Sanidad Agropecuaria e Inocuidad Alimentaria (Senasag) auditar la entrega de certificados de exportación de carne a Rusia, por presuntas irregularidades, de una de las tres grandes frigoríficas exportadoras de carne de Bolivia.

Fuente: ANF

Era la respuesta a las revelaciones hechas por el periodista Carlos Valverde sobre las operaciones de esa empresa desde 2023, cuando fue vetada por el Ministerio de Agricultura por manipular certificados de origen de la carne vacuna, pero además mostraba un descuadre entre las cifras de carne exportada desde Bolivia oficialmente consignadas y las que China dice que ha comprado: un descuadre que significa más del 125%: China registra 237.576 toneladas de carne boliviana comprada entre 2020-2024, pero Bolivia reporta exportar solo 108.388 toneladas.

El escándalo BFC: Cronología de irregularidades

De la falsificación de certificados al veto ruso y la investigación fiscal

=> Recibir por Whatsapp las noticias destacadas

Esta cronología revela un patrón sistemático de irregularidades que se mantuvo oculto durante más de dos años. El patrón revela detección externa eficaz vs. respuesta institucional reactiva y tardía.

La empresa es BFC, una empresa 100% capital extranjero pero que se nutre de financiación en el sistema nacional y, una vez más, con la Gestora Pública de Pensiones del Gobierno de Luis Arce como principal sostén y que ante las denuncias, amenaza la credibilidad del sector en el exterior.

La historia de BFC comienza en junio de 2018, cuando con 70.000 bolivianos se constituye en Santa Cruz. Frigorífico BFC S.A. nace como extensión del Grupo Concepción, un conglomerado paraguayo-brasileño que domina la industria cárnica regional. Los propios documentos financieros de la empresa lo admiten sin rodeos: “la razón de ser de BFC es atender el mercado chino, aprovechando que la matriz en Paraguay no puede exportar directamente a ese mercado”.

Desde entonces, la empresa frigorífica ha captado más de 1.265 millones de bolivianos en el sector financiero nacional, de ellos, 298 millones fueron colocados en forma de bonos de Largo Plazo en la Gestora Pública de Pensiones, que de nuevo aceptó de buen grado la oferta en febrero de 2024 a pesar de que para entonces ya pesaba sobre la empresa las sanciones rusas.

Otro aspecto que señalan los economistas consultados de acuerdo a la información disponible en la página de la Autoridad de Supervisión Financiera (ASFI) es que AESA RATINGS, la calificadora que usa la Gestora como referencia para sustentar sus inversiones, mantiene la calificación A1 a pesar del notable deterioro de sus cuentas en el periodo 2023 – 2024 y el impacto de la sanción.

BFC en números: Las cifras del escándalo

Seis certificados falsificados bastaron para desencadenar un veto internacional, pero revelaron un sistema de irregularidades que afectó más de 129 mil toneladas durante cinco años.

Luego del descargo del Senavex ante el fiscal de materia a cargo de este caso en el Ministerio Público, firmado el 29 de abril de 2025 por Fernando Marca Fuentes como Jefe de Unidad de Control y Asuntos Jurídicos a.i., indica que “…no fueron emitidos por el Servicio Nacional de Verificación de Exportaciones, por lo que se presume que los mismos fueron falsificados” se investigan los delitos de uso de instrumento falsificado contra Paulo Martins Macedo, representante legal de BFC, y falsedad material y falsedad ideológica contra Sebastián Candia Céspedes, personal dependiente de ese frigorífico habilitado para firmar y registrar trámites en el Senavex, según el mismo documento.

La empresa no ha dado mayores explicaciones y confía en que la investigación fiscal aclare lo sucedido. En Rusia dan el caso por cerrado.

Paraguay enfrentaba restricciones para exportar directamente a China. BFC proporcionaba una solución: procesar carne con sello boliviano para acceder a mercados vedados a la casa matriz. La empresa se instaló en 2018 con apenas un capital de 70.000 bolivianos y así se mantuvo sin demasiadas expectativas hasta que pasó la pandemia y se asentó el gobierno de Luis Arce.

Cronología BFC: Captación acelerada y señales de alerta

Cómo una empresa fundada con Bs 70.000 captó casi mil millones en 7 años mientras enfrentaba acusaciones de falsificación

Desde su fundación en junio de 2018, BFC mostró un crecimiento exponencial financiado casi enteramente con capital boliviano. Lo crítico: los períodos de mayor captación de fondos (2023-2024) coinciden exactamente con las investigaciones por certificados falsos. Mientras Senavex confirmaba que los certificados fueron falsificados (dic-2023) y la Fiscalía investigaba (abr-2024), BFC colocaba Bs 625.5 millones en bonos. En marzo 2025, sus indicadores financieros colapsaron: el apalancamiento alcanzó 24.8 veces su capacidad operativa y ya no genera flujo suficiente para pagar intereses.

En junio de 2022 reportó un capital pagado de Bs.4.630.000, pero a octubre de 2025, según reportes de la Autoridad de Fiscalización del Sistema Financiero boliviano, ASFI, tiene Bs.210,040,000, más de 45 veces en poco más de tres años.

Pero entre 2021 y septiembre de 2024, la deuda total de BFC con bancos, Fondos de Inversión y la Gestora Pública de Seguridad a Largo Plazo de Bolivia (Gestora), creció de manera acelerada. Al cierre de septiembre de 2024, alcanzó 942.348.000 bolivianos (136 millones de dólares). Quince meses antes, en diciembre de 2023, era de 490.954.000 bolivianos. El endeudamiento se duplicó en poco más de un año.

BFC: endeudamiento exponencial vs crecimiento patrimonial

La deuda creció 15 veces más rápido que el patrimonio entre 2021 y 2024

Mientras el patrimonio de BFC creció de Bs 95 millones (2021) a Bs 511 millones (Sep-2024), su endeudamiento se disparó. El ratio Deuda/EBITDA pasó de 1.6x en 2023 a 24.8x en marzo 2025, indicando que la empresa debe 25 veces su capacidad de generación de flujo operativo.

Los analistas explican que esto refleja un crecimiento explosivo, donde los accionistas han puesto la base y la han aprovechado para endeudarse en el sistema financiero nacional: “BFC es una entidad que ha pasado a ser una jugadora importante y bien capitalizada en el sistema financiero boliviano, dispuesta a asumir una gran deuda porque cuenta con un respaldo de capital propio inusualmente grande” ironiza Edith Gálvez, analista financiera.

La situación sobre el papel – y los reportes de la ASFI – dan un giro dramático a partir de 2023. Una historia de deterioro acelerado que contrasta con la calificación A1 que AESA RATINGS mantiene vigente. Las cifras muestran una empresa en espiral descendente, dependiente de refinanciamiento constante para no colapsar.

Tres señales de alarma financiera

Apalancamiento extremo, cobertura insuficiente y flujo negativo

Tres indicadores clave muestran el deterioro acelerado de BFC: (1) El apalancamiento (Deuda/EBITDA) pasó de saludable (1.6x) a crítico (24.8x); (2) La cobertura de intereses cayó de 14.3x a 0.8x, significando que ya no genera flujo suficiente para pagar intereses; (3) El Flujo de Fondos Libre es negativo en Bs 202 millones, requiriendo refinanciamiento constante.

El indicador más revelador, según analistas, es el margen operativo antes de intereses, impuestos, depreciación y amortización. En diciembre de 2023, el margen es de 20,7%. A septiembre de 2024, se desploma a 7,9%. En nueve meses, la rentabilidad operativa se contrae en un 62%.

La capacidad de cubrir intereses se evapora. En diciembre de 2023, BFC genera 14,3 veces el efectivo necesario para pagar intereses de su deuda. Nueve meses después, esa cobertura cae a 3,5 veces. La empresa sigue pudiendo pagar intereses, pero el margen de seguridad se reduce en 76%.

El endeudamiento explota. La relación Deuda Total sobre Ganancias Operativas, que mide cuántos años de ganancias operativas necesitaría una empresa para pagar su deuda total, salta de 1,6 veces en diciembre de 2023 a 6,7 veces en septiembre de 2024. Para marzo de 2025, según datos parciales, alcanza el estratosférico nivel de 24,8 veces.

El Flujo de Fondos Libre, la métrica que muestra si una empresa genera o consume efectivo después de cubrir inversiones necesarias, es negativo de manera persistente. A septiembre de 2024, BFC ha quemado 285,4 millones de bolivianos. La empresa no genera efectivo de sus operaciones; lo consume. Depende completamente de financiamiento externo no para crecer, sino simplemente para sobrevivir.

Los compromisos financieros establecidos en los contratos de bonos revelan hasta dónde BFC puede deteriorarse antes de incumplir técnicamente. La Razón de Endeudamiento no puede superar 3,50 veces. A septiembre de 2024, BFC reporta 2,38 veces, acercándose peligrosamente al límite. Un solo trimestre malo y la empresa estaría en incumplimiento técnico, activando cláusulas de aceleración que obligarían el pago inmediato de los 625,5 millones de bolivianos en bonos.

¿Crónica de un desastre anunciado?

Analistas reconocen que BFC, por su experiencia en Brasil y Paraguay, tenía potencial para convertirse en un jugador importante en Bolivia y señalan que ha “demostrado” una capacidad de adaptación al sistema financiero boliviano innato, incluso en tiempos de incertidumbre con el dólar y los cupos.

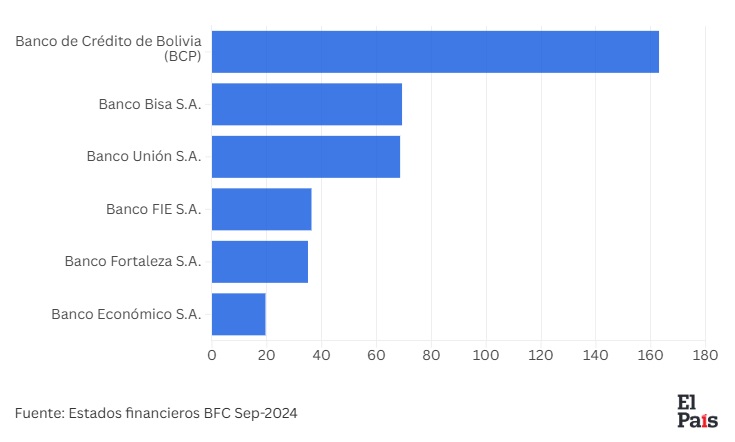

Los bancos, 314 millones sin garantías reales

Tres instituciones financieras concentran exposiciones significativas. El Banco de Crédito de Bolivia lidera con 163 millones de bolivianos prestados, seguido por Banco Bisa con 83,3 millones y Banco Unión con 68,6 millones. La mayoría de estos préstamos operan bajo garantía quirografaria, es decir sin activos específicos como respaldo: si BFC incumple, los bancos solo pueden perseguir a la empresa en tribunales, sin equipos ni propiedades comprometidas.

Seis bancos bolivianos financian a BFC

Bs 368.8 millones en préstamos bancarios directos, mayormente a corto plazo

BFC mantiene líneas de crédito con seis entidades bancarias bolivianas. El Banco de Crédito (BCP) es el principal acreedor con Bs 163 millones. El 95% de estos préstamos vencen en 2025, creando presión de liquidez. Todos los préstamos tienen garantía quirografaria (sin activos específicos en respaldo).

BFC además actúa como garante quirografario de un préstamo internacional que su matriz paraguaya contrató con BofA Securities LLC por hasta 80 millones de dólares. Si la casa matriz incumple con Bank of America, BFC respondería con recursos que provienen de préstamos otorgados por bancos bolivianos. “Un círculo de riesgo transnacional donde el eslabón más débil son los depositantes bolivianos”, advierten.

Los fondos cerrados, 325 millones en doble intermediación

BFC también emite pagarés sin oferta pública que son adquiridos por Fondos de Inversión Cerrados. Estos FICs venden cuotas a inversionistas institucionales, siendo la más grande la Gestora Pública de Pensiones. Es una estructura de doble intermediación que diluye la visibilidad, pues el trabajador boliviano no sabe que sus aportes terminan financiando a BFC o a otra actividad.

Bs 408.6 millones captados de fondos de inversión privados

Siete colocaciones de pagarés a través de cuatro SAFIs bolivianas. Además de los bonos públicos, BFC captó Bs 408.66 millones mediante pagarés privados colocados en Fondos de Inversión Cerrados. Estos fondos son administrados por SAFIs bolivianas e incluyen indirectamente recursos del sistema de pensiones. Capital + SAFI concentra el 58% de esta captación.

Cinco FICs canalizan recursos hacia la empresa. El FIC Crecimiento autoriza 110 millones de bolivianos, Credifondo Promotor 82,3 millones, Sembrar Exportador 70 millones, Inversor 49 millones y Sembrar Productivo 14 millones. Las tasas son uniformes: 6% anual con garantías prendarias, aunque los documentos no especifican qué activos las respaldan.

El “gran golpe”, bonos por 100 millones de dólares

En febrero de 2024, mientras el Ministerio Público ya investigaba irregularidades por los certificados rusos, BFC obtiene autorización para un Programa de Emisiones de Bonos por 100 millones de dólares. La estrategia es transformar deuda de corto plazo en instrumentos de largo plazo, comprando tiempo mientras la presión operativa y legal aumenta.

Bs 625.5 millones en bonos: El detalle de cada emisión

Cuatro emisiones consecutivas en menos de un año con tasas entre 6.70% y 6.95%

BFC colocó cuatro emisiones de bonos entre febrero 2024 y diciembre 2024, todas con plazos de 3 años y calificación A1. Los fondos se destinaron oficialmente a «capital operativo» y un «fondo de contingencia». Los fondos de pensiones bolivianos invirtieron $us 42.9 millones en estos instrumentos.

Total colocado: Bs 625.500.000

Inversión SIP: $us 42.946.862 (0.1514% de la cartera total de pensiones)

AESA RATINGS califica estos bonos como A1, el segundo nivel más alto de su escala, sugiriendo “fuerte capacidad de pago” y “bajo riesgo crediticio.” La calificación se mantiene para todas las emisiones, incluso cuando BFC ya enfrenta investigación penal pública.

Los fondos de pensiones, 42,9 millones atrapados

La Gestora invierte directamente 0,1514% de su cartera total en Bonos de Largo Plazo de BFC. Con un fondo valorado en 28.372 millones de dólares al 30 de abril de 2025, esto equivale a 42,9 millones de dólares, es decir, los ahorros de aproximadamente 25.000 trabajadores bolivianos calculando un salario promedio de 500 dólares mensuales con aportes durante 20 años.

La exposición real es mayor. Sumando la participación indirecta del SIP en los cinco FICs que financian a BFC, la exposición total ronda los 90 millones de dólares. En el calendario, la primera emisión de bonos se autoriza en febrero de 2024, exactamente un año después de que Rusia veta a la empresa por documentos falsificados. La cuarta emisión ocurre en diciembre de 2024, cuando ya circulan denuncias públicas de irregularidades.

El riesgo del Banco Unión

Entre los acreedores, además de la Gestora, figura el Banco Unión S.A., de capital público, que, en diciembre de 2024, hace solo diez meses atrás, le otorgó un préstamo de 56.7 millones de bolivianos, a 7 años plazo y a una tasa de interés del 6% anual. Firma el contrato de préstamo por parte del Banco Unión el señor Cristian Paz Bernardini, hermano de Denise Paz Bernardini, actual presidenta del Directorio del BDP y quien fungió como asesora principal del gabinete desde 2006 hasta 2012, aproximadamente, del entonces ministro de Economía Luis Arce Catacora.

El crédito es generoso. Sólo exige garantías generales:

OCTAVA: (RÉGIMEN GENERAL PARA LAS GARANTIAS). 8.1. EI PRESTATARIO garantiza al BANCO el fiel y estricto cumplimiento del presente contrato y de todas las obligaciones señaladas, inherentes, derivadas y emergentes del mismo, con la generalidad de sus bienes presentes y futuros, del PRESTATARIO.-

Bolivia funciona como plataforma para evadir restricciones comerciales. Una bandera prestada. Entre 2021 y 2025, mientras sus márgenes operativos se desploman y sus estados financieros revelan una empresa al borde del colapso, Frigorífico BFC S.A., controlado totalmente por capitales paraguayos y brasileños sin un solo accionista boliviano, extrae 1.020 millones de bolivianos del sistema financiero nacional, incluyendo 42,9 millones de dólares de los fondos de pensiones, mientras enfrenta investigación penal por falsificación de certificados y registra discrepancias estadísticas de 129.000 toneladas con China.

La extracción se logra a través de tres mecanismos: préstamos bancarios directos, fondos de inversión cerrados y bonos de largo plazo con participación del sistema de pensiones.

Propiedad y control: cero participación boliviana

Cero bolivianos en el registro accionario. La empresa opera en territorio nacional, emplea trabajadores bolivianos, usa infraestructura boliviana, diésel y energía subvencionada boliviana, exporta con certificados bolivianos y capta financiamiento de bancos y fondos de pensiones bolivianos, pero cada centavo de ganancia fluye hacia accionistas extranjeros.

El entramado corporativo detrás de Frigorífico BFC

Una empresa 100% extranjera que captó Bs 994 millones del sistema financiero boliviano

Frigorífico BFC S.A. opera en Bolivia desde 2018 pero es controlada totalmente por capitales paraguayos (81%) y brasileños (19%). Su accionista mayoritario es Frigorífico Concepción S.A. de Paraguay, parte de un conglomerado multinacional. Esta estructura le permitió acceder a garantías internacionales por USD 80 millones con Bank of America, mientras captaba casi mil millones de bolivianos del sistema financiero local, incluyendo Bs 296.5 millones de los fondos de pensiones de los trabajadores bolivianos.

El directorio refleja la misma composición desde el principio. Pedro Cassildo Pascutti, el brasileño con 19% del capital, ejerce como Presidente desde 2018. Paulo Martins Macedo, también brasileño, actúa simultáneamente como Secretario del Directorio y Gerente General. Macedo ingresó al Grupo Concepción en Paraguay en 2002 y asumió la Gerencia General de BFC en Bolivia en febrero de 2019. Para septiembre de 2025, enfrenta investigación penal por “uso de instrumento falsificado”.

Rusia, China y los certificados fantasma

El veto ruso

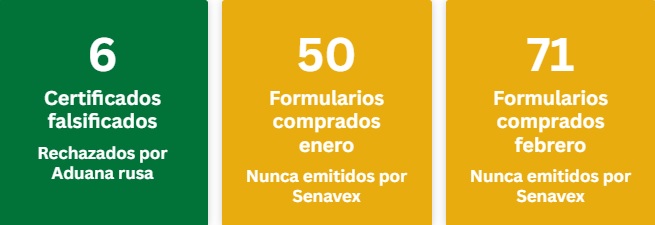

El 7 de febrero de 2023, la Aduana de la Federación de Rusia emite el instructivo KC-7/2707 rechazando seis certificados de Origen Formulario A presentados por el importador ruso PT Sokolova M.S. Esos certificados corresponden a envíos de carne boliviana realizados por BFC en enero y febrero de 2023. El Ministerio de Agricultura de Rusia suspende inmediatamente todas las exportaciones de carne de BFC al mercado ruso.

Los certificados debían haber sido emitidos por la oficina regional del Servicio Nacional de Certificación de Exportaciones en Santa Cruz. Pero cuando las autoridades rusas solicitan verificación, comienza una investigación interna que devela una irregularidad alarmante. El 3 de diciembre de 2023, diez meses después del veto, el Senavex central confirma oficialmente que su oficina en Santa Cruz nunca emitió esos certificados.

El 16 de diciembre, la Unidad Administrativa Financiera de Senavex responde a un requerimiento interno revelador: BFC había comprado 50 formularios de certificados de origen en enero de 2023 y 71 formularios adicionales en febrero. Según el correlativo de número de control, los seis certificados observados por la Aduana rusa están dentro de esos rangos. BFC adquirió los formularios físicos, pero los certificados nunca fueron procesados ni sellados por Senavex. Alguien los llenó y utilizó sin autorización oficial.

El 29 de abril de 2025, Fernando Marca Fuentes, Jefe de Unidad de Control y Asuntos Jurídicos de Senavex, presenta descargo formal ante el Ministerio Público: “no fueron emitidos por el Servicio Nacional de Verificación de Exportaciones, por lo que se presume que los mismos fueron falsificados”.

China y las 129.000 toneladas de carne fantasma

El caso ruso es apenas la superficie. El periodista Carlos Valverde, en su programa “Sin Compostura” transmitido el 25 de septiembre de 2025, presenta un análisis estadístico y compara las cifras oficiales de exportación de carne vacuna de Bolivia hacia China con los registros de importación publicados por las autoridades aduaneras chinas. Los números no cuadran.

Entre 2020 y 2024, según datos bolivianos, el país exporta 108.388 toneladas de carne vacuna a China. Pero los registros chinos indican que, en el mismo período, China importa 237.576 toneladas de carne boliviana. La discrepancia es de 129.188 toneladas, un 119,19% más de lo que Bolivia reporta exportar.

¿De dónde salen esas 129.188 toneladas que China importa, pero Bolivia nunca declara exportar? El gerente general de la Cámara Nacional de Exportadores de Bolivia, Marcelo Olguín, ofrece una hipótesis en declaraciones al diario Correo del Sur: uno o más operadores utilizan la subpartida arancelaria de “despojos comestibles” para exportar cortes de carne especiales, eludiendo las autorizaciones requeridas y los cupos establecidos para carne de primera calidad.

Los despojos comestibles (vísceras, lenguas, patas) tienen precios internacionales sustancialmente menores que los cortes de primera. Pero cuando Olguín y su equipo revisan los precios promedio pagados por los mercados asiáticos por “despojos comestibles” bolivianos, encuentran valores anormalmente elevados, inconsistentes con los precios pagados a otros proveedores internacionales por el mismo producto.

Más revelador aún es el volumen físico. Para producir una tonelada de despojos específicos como lenguas, se requiere sacrificar una cantidad de ganado muy superior a la necesaria para una tonelada de cortes musculares. Según los datos de abatimiento de ganado reportados oficialmente en Bolivia, el país no tiene capacidad de producir las toneladas de “despojos” que aparecen en los registros de exportación.

Por lo tanto, BFC, con matrices productoras en Paraguay y Brasil, podría estar ingresando ganado o carne de esos países a Bolivia, procesándola en su frigorífico de Santa Cruz, y reexportándola con certificados bolivianos hacia mercados donde Paraguay o Brasil tienen restricciones o menores precios. El esquema triangula materia prima sudamericana barata, procesamiento en Bolivia con sello boliviano, venta a precios asiáticos. Las ganancias fluyen hacia accionistas paraguayos y brasileños, mientras el riesgo sanitario, legal y financiero queda en Bolivia.

¿Dónde están los controles?

AESA RATINGS mantiene la calificación A1 para las cuatro emisiones de bonos de BFC, indicando “fuerte capacidad de pago del capital e intereses en los términos y plazos pactados”. Es el segundo nivel más alto de su escala, apenas por debajo de AAA. La calificación se mantiene para emisiones de febrero, junio, septiembre y diciembre de 2024.

Pero los estados financieros muestran deterioro acelerado desde el segundo trimestre de 2024. El margen operativo se desploma, la cobertura de intereses cae, el endeudamiento explota y el flujo de caja es persistentemente negativo. Para cuando se autoriza la Emisión 4 en diciembre de 2024, BFC ya enfrenta investigación penal pública por falsificación de documentos. El veto ruso es conocido desde febrero de 2023.

Una empresa bajo investigación criminal por fraude en certificados de exportación, vetada por uno de sus mercados principales, con discrepancias estadísticas de 129.000 toneladas en otro mercado clave, flujo de caja negativo y endeudamiento que se multiplica por 15 en quince meses no debería recibir calificación A1.

La Autoridad de Supervisión del Sistema Financiero tampoco muestra señales de intervención. No existe evidencia documental de que haya ordenado auditorías especiales, aumentado provisiones o restringido la capacidad de BFC para captar financiamiento después del veto ruso de febrero de 2023.

El Sistema Integral de Pensiones invierte 42,9 millones de dólares en bonos de una empresa cuyo representante legal enfrenta cargos de “uso de instrumento falsificado.” Los criterios de inversión del SIP establecen restricciones sobre calificaciones crediticias, pero no parecen considerar riesgos reputacionales, legales o de gobernanza corporativa.

El costo de la carne

Sumando todas las líneas de financiamiento, Frigorífico BFC S.A. captura del sistema financiero boliviano aproximadamente 1.020 millones de bolivianos al cierre de 2024, equivalentes a 148 millones de dólares. Esos 148 millones equivalen a tres veces el patrimonio de la empresa al cierre de 2023. Representan 220% del resultado neto acumulado de BFC en toda su historia desde 2018.

Pero el costo trasciende lo financiero. “BFC representa un modelo de “inversión extranjera” que Bolivia celebra acríticamente: una empresa multinacional que no trae capital, sino que lo extrae, que no desarrolla capacidad productiva nacional, sino que utiliza a Bolivia como plataforma de conveniencia para evadir restricciones comerciales de su país de origen, que emplea trabajadores bolivianos, pero concentra propiedad y ganancias en accionistas extranjeros, y que opera en zonas grises legales mientras captura recursos públicos” señala Gálvez.

El caso devela fallas estructurales del sistema de supervisión financiera: calificadoras que asignan grados de inversión sin considerar riesgos reputacionales o legales, fondos de pensiones que invierten mecánicamente basándose en calificaciones sin análisis propio, bancos que prestan a empresas sin arraigo nacional respaldados solo en garantías quirografarias, autoridades que reciben denuncias formales y las derivan entre ministerios sin actuar.

Las señales de alarma han estado ahí desde febrero de 2023. “El veto ruso por certificados falsificados debió haber activado protocolos de revisión inmediata. Las discrepancias estadísticas con China, disponibles en bases de datos públicas internacionales, son evidencia clara de que algo no cuadra. Los estados financieros mostrando deterioro acelerado y flujo de caja negativo son banderas rojas que cualquier analista competente debería detectar”.

Para octubre de 2025, el Ministerio Público boliviano mantiene abierto el proceso penal contra Paulo Martins Macedo y Sebastián Candia Céspedes por los delitos relacionados con certificados falsificados. No se han emitido órdenes de aprehensión ni se han congelado activos de la empresa. BFC continúa operando, exportando y renovando sus líneas de crédito.

Los bonos de la Emisión 1 vencen en febrero de 2027, apenas 16 meses desde ahora. ¿Tendrá BFC capacidad de pagar o necesitará refinanciar? ¿Encontrará inversionistas dispuestos a prestar nuevamente a una empresa con historial de flujo de caja negativo e investigación penal pendiente?

Los 42,9 millones de dólares de pensiones bolivianas invertidos en Bonos BFC no vencen hasta 2027 y 2028. Para entonces sabremos si este fue un caso de mala gestión del que la empresa se recuperó, o si fue, como varios analistas interpretan, un mecanismo sofisticado de extracción de recursos donde Bolivia aportó el financiamiento y el riesgo, mientras accionistas extranjeros – o algún que otro aliado en la sombra – capturaron las ganancias y podrán externalizar las pérdidas cuando llegue el inevitable ajuste de cuentas.

Según el medio se buscó la contraparte de la Gestora, pero no se tuvo respuesta.

/ANF/