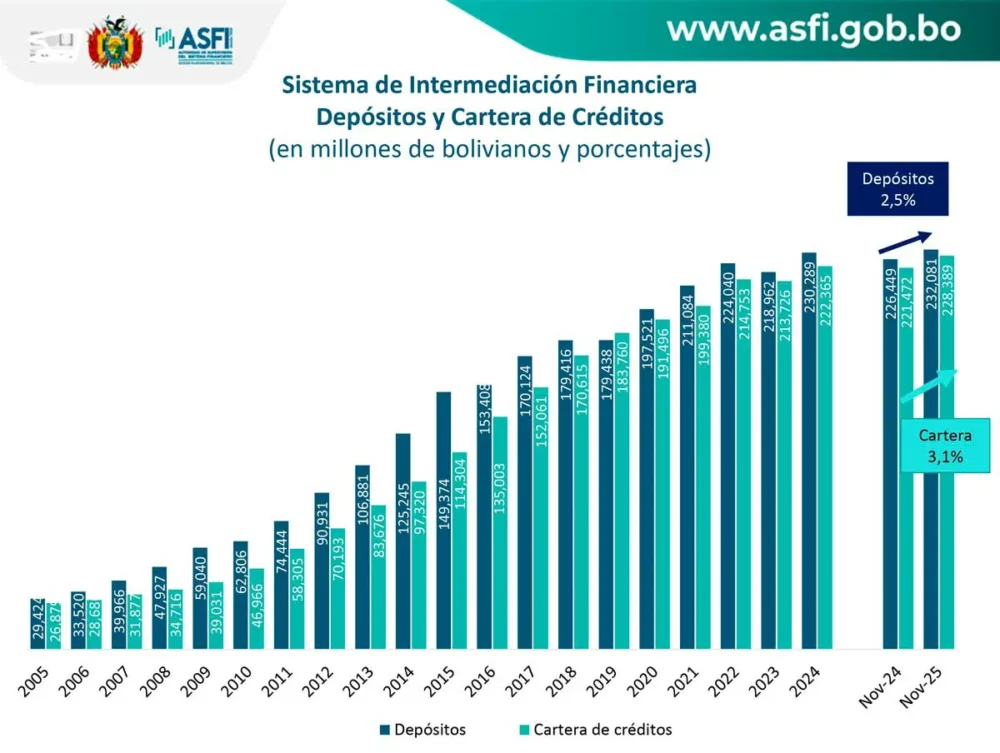

Los depósitos en el sistema financiero apenas tuvieron un crecimiento de 2,5% a noviembre de 2025, con respecto a similar período del 2024.

Fuente: El Diario

La cartera del sistema bancario a octubre de 2025 alcanzó los 29.973 millones de dólares, que representa un crecimiento interanual del 3,6%. Lo que se traduce en un aumento de 1.031 millones de dólares en términos absolutos, pero se observa que el ritmo de expansión se ha desacelerado respecto a años anteriores, con expectativas de que el cierre de 2025 mantenga una tasa de crecimiento similar. El sector enfrenta una ralentización en el dinamismo crediticio, de acuerdo con el análisis de la Asociación de Bancos Privados de Bolivia (Asoban).

El crédito empresarial continúa siendo el más dinámico, con un aumento del 12,6% en términos interanuales (octubre a octubre). Este crecimiento está estrechamente relacionado con la modificación del tope de tasa de interés en el sector regulado para este tipo de crédito, lo que ha favorecido a su mayor colocación, con impacto en el dinamismo empresarial.

=> Recibir por Whatsapp las noticias destacadas

Por su parte, los créditos pyme y de consumo registraron un dinamismo más moderado, con tasas de crecimiento interanual del 4,0% y 3,5%, respectivamente. El dinamismo del crédito pyme también refleja el efecto del aumento de las tasas de interés reguladas para este segmento, ya que en el mismo período de 2024 su dinamismo fue sólo del 2,1%.

En suma, el ajuste de tasas de interés para los créditos productivos de los segmentos, empresarial y mediana empresa, que se materializó a través del Decreto Supremo 5403 de 23 de mayo de 2025, han derivado en mayores colocaciones a través de las nuevas tasas de interés que reflejan de mejor manera el riesgo real de las operaciones, además de internalizar parcialmente el efecto de la inflación por la que atraviesa la economía.

No obstante, las operaciones de crédito hipotecario registraron un retroceso del 2,4% en el último año. De manera puntual, la cartera hipotecaria de vivienda social continuó contrayéndose (-4,4%). Este comportamiento está vinculado con las tasas de interés fijas para este tipo de operaciones que oscilan entre 5,5% y 6,5%, además no cubren el riesgo inherente a operaciones de largo plazo como son las de vivienda, más aún dadas las limitaciones de fondeo adecuado para este tipo de créditos.

Empero, el crédito de vivienda de interés social sigue siendo crucial en la reducción del déficit habitacional, por lo que es esencial que se fortalezcan los esfuerzos de colaboración público-privada para retomar su dinamismo bajo condiciones adecuadas.

Sistema financiero

Por otra parte, datos de la Autoridad de Supervisión del Sistema Financiero (ASFI) señalan que hasta noviembre la cartera de créditos como depósitos del sistema han tenido un bajo crecimiento que no superó el 4% en el interanual, según la percepción del analista económico Fernando Romero.

“El sistema financiero y la banca privada son sólidos y estables, pero tienen riesgos latentes”, advierte y agrega que, a pesar de un incremento de las utilidades, esto se debe a otros factores que no son siempre están relacionado por la cartera.

Romero sostiene que la economía ingresó a una recesión, por ello hay menor demanda de créditos, así como menos personas depositan en el sistema financiero, más bien la población va en busca de otros activos financieros con mayor interés y de esta manera diversificar su cartera, ante la devaluación de la moneda boliviana.

En todo caso hay un dinamismo aceptable, creo que existe claros indicios de un sistema financiero debilitado y la banca no es la excepción, dijo el entrevistado y afirmó que el golpe del diferimiento de créditos afectará, principalmente, aquellas entidades financieras especializadas en microfinanzas.

En esa línea, recomienda que esas entidades implementen algunas medidas, de lo contrario se ahondará el decrecimiento económico, en el caso que se corte el flujo o se limite el crédito o el financiamiento eleve las tasas de interés.

Lamenta que, a pesar de haber cambiado de gobierno, se sigue con la mala costumbre de que el Estado y el Ejecutivo sigan interviniendo en la actividad privada, como por ejemplo la implementación del diferimiento o el aumento del salario mínimo nacional.

Un sistema financiero sano no es el que gana mucho en crisis, sino el que financia la recuperación sin poner en riesgo la estabilidad, reflexiona.

Datos

De acuerdo con la ASFI, los depósitos a noviembre del 2025 en comparación con similar mes de 2024 crecieron sólo 2,5%, en tanto que la cartera en el período analizado registró un porcentaje de 3,1%.

Aunque los depósitos y cartera en bolivianos están lejos de la moneda extranjera, 92% y 99,6%, revelan datos oficiales de la ASFI.

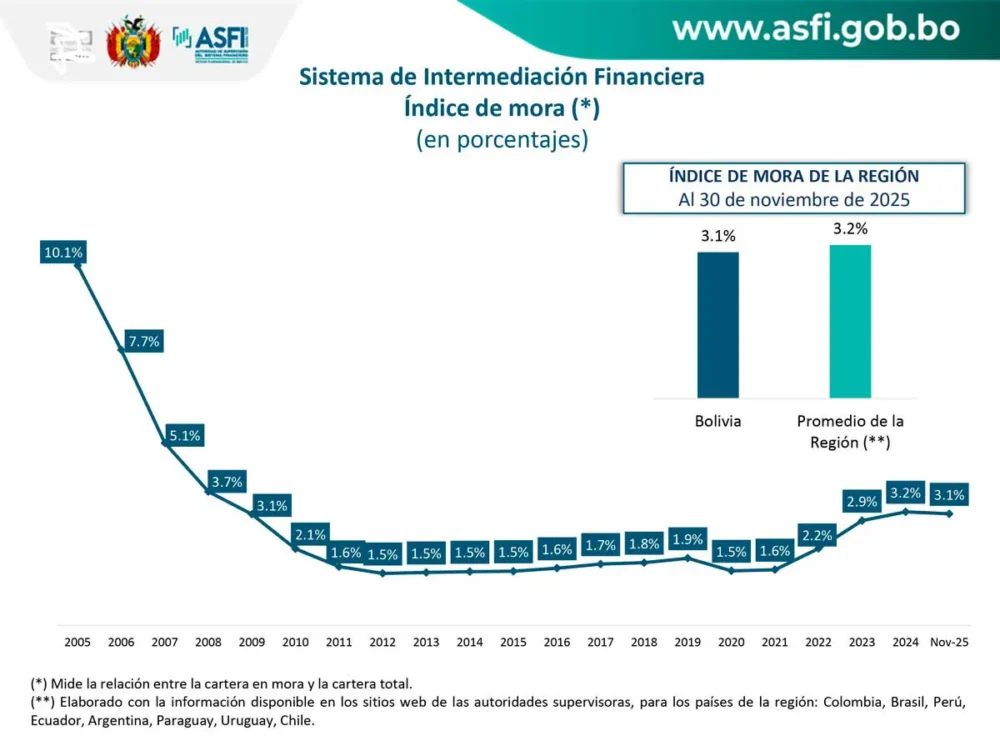

En el caso de la mora, el sistema financiero alcanza una cifra de 3,1%, mientras que de la región está en 3,2%. Los datos oficiales muestran que, a comparación del 2024, bajó un punto. En la banca este dato está en 3%.

Sectores priorizados

Los datos oficiales a noviembre muestran un retroceso en los créditos de vivienda social. En 2024 la cifra a noviembre alcanzó a 31.518 millones de bolivianos, pero en similar mes de 2025 bajó a 29.970 millones. Por el contrario, el sector productivo subió de 104.383 millones a 109.905 millones.

Asimismo, Santa Cruz tiene una participación de cartera de 46,7%, La Paz con 24,9%, en tercer lugar está Cochabamba con 17,2% y Pando se encuentra en el último lugar con 0,2%.

Banca

El análisis por sectores económicos revela que, en la banca, la industria es el principal motor del crecimiento de la cartera, aportando el 60% del total, seguida por el comercio y el sector agropecuario. La construcción, por su parte, si bien se mantiene entre los sectores más representativos de la cartera de créditos, no ha registrado crecimiento, hecho que se vincula directamente con la contracción que registran los créditos hipotecarios.

En el sistema financiero nacional a noviembre, la industria manufacturera tiene una participación del 38,6%, seguido de la agricultura y ganadería con 27,2%, después esta la construcción con 21,1% y en cuarto lugar está el turismo con 7%.

En el caso de la cartera en mora en la banca a octubre alcanzó los 911 millones de dólares, lo que implica una disminución del 7,9% respecto al mismo período del año anterior. Este comportamiento ha contribuido a que el índice de mora se ubique en 3,0%.

A su vez, la cartera vigente reprogramada también ha disminuido en un 5,0%, situándose en 3.787 millones de dólares, volumen que representa el 13% del total de la cartera de créditos del sistema bancario y que refleja el apoyo brindado por el sector, caso por caso, a las operaciones que han enfrentado dificultades para dar cumplimiento a las obligaciones adquiridas.

También la relación entre previsiones y mora se mantuvo en un nivel saludable de 1,8 veces, lo que refleja una adecuada cobertura frente a la cartera en mora en la banca. En el marco de las medidas prudenciales, se espera que los bancos continúen ajustando sus previsiones para mitigar el riesgo asociado con sectores vulnerables, especialmente en el contexto de inflación e indicadores macroeconómicos que aún no muestran cambios importantes, precisó la Asoban.

Depósitos

Los depósitos alcanzaron los 31.751 millones de dólares en la banca, con un crecimiento interanual del 3,2% (997 millones de dólares). Al interior, los depósitos en cajas de ahorro mostraron un incremento destacado del 12,0%, que refleja una mayor confianza de los ahorristas. En contraste, los depósitos a la vista experimentaron una caída del 5,3%, lo que puede ser indicativo de un cambio en el comportamiento de los clientes hacia productos más rentables, aunque menos líquidos.

Los Depósitos a Plazo Fijo (DPF) mostraron un aumento moderado del 1,3% (194 millones de dólares). A pesar de que los DPF registraron aumento, es más bajo al registrado hace un año y denota el menor flujo proveniente de la Gestora Pública de la Seguridad de Largo Plazo hacia el sistema bancario, elemento esencial para la colocación de operaciones a largo plazo.

En el sistema nacional a noviembre de 2025, los depósitos alcanzaron los 33.344 millones de dólares, que de acuerdo con datos de la ASFI muestra un crecimiento respecto a similar período de 2024.

Fortaleza patrimonial y rentabilidad

En cuanto al patrimonio bancario alcanzó los 3.409 millones de dólares, con un crecimiento interanual del 12,2%. Este incremento es un indicador positivo de la solidez del sector y su capacidad para dar continuidad a la expansión crediticia que favorece al crecimiento económico del país.

Por su parte, las utilidades del sector se situaron en 365 millones de dólares, con un crecimiento del 42,6%. Como resultado, los bancos múltiples registraron un ROE (Rentabilidad sobre el Patrimonio) del 13,6%, superior a la de similar período de 2024 en 2,9 puntos porcentuales, reporta Asoban.

Inclusión Financiera

En cuanto a algunos indicadores de inclusión financiera, el número de prestatarios alcanzó los 1,56 millones; sin embargo, se observó una disminución de algo más de 12.000 prestatarios en el último año. Esta caída se observó tanto en los bancos múltiples (57% de la caída) como en las pymes (43%). La baja en el número de prestatarios, sumada al crecimiento de la cartera derivó en un aumento del crédito promedio que superó los 19.200 dólares.

En términos de cuentas de depósito en la banca, el número superó los 16 millones, lo que implica un aumento de más de 1,5 millones de cuentas en el último año. Asimismo, los Puntos de Atención Financiera (PAF) crecieron considerablemente, alcanzando los 11.959, que significa que el 98% de los municipios del país cuentan ahora con cobertura de servicios financieros físicos.

Banca digital

Esos avances son significativos en términos de acceso al sistema financiero, los mayores impactos en la inclusión financiera, particularmente en materia de uso se ha registrado en servicios asociados a la banca digital. En efecto, a octubre de 2025 las transferencias electrónicas interbancarias alcanzaron a 68.333 millones de dólares, registrando un crecimiento del 22,6%; en tanto, en número de transferencias su crecimiento continuó siendo exponencial, superando los 340 millones; es decir, 127,1% por encima del número registrado en los primeros diez meses de 2024.

Al interior de los importantes avances en materia de uso de transferencias electrónicas, sobresale el uso de QR Simple que en octubre de 2025 representó el 89,0% del total; por ejemplo, de cada 10 transferencias electrónicas que se realizan, 9 son a través del QR Simple. De estas transferencias por QR Simple el 51,2% se realiza por montos menores a Bs 50, dando cuenta de su impacto en las transacciones de bajo valor y en consecuencia su aporte a la inclusión financiera en el país.

Fuente: El Diario