La empresa solicitó corregir cuatro puntos de una nota divulgada el 15 de marzo. El País publica la carta íntegra y responde: la Memoria 2024 tuvo dos versiones, los dividendos se aprobaron con pérdidas trimestrales en curso, y los bonos refinancian más deuda que infraestructura.

Fuente: El País.bo

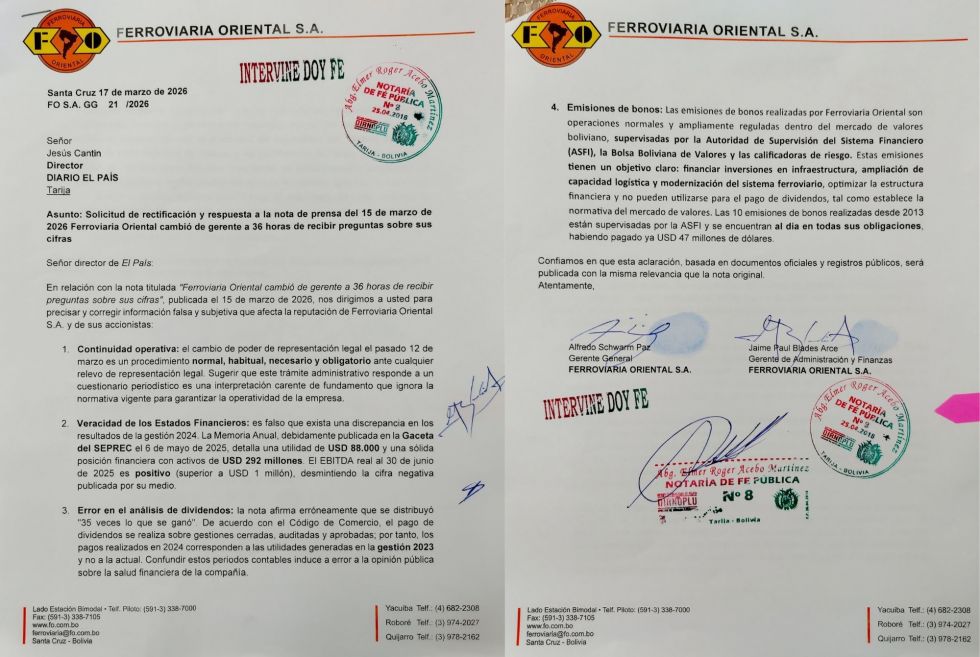

El 16 de marzo de 2026, Empresa Ferroviaria Oriental S.A. (FOSA) remitió al director de El País una carta escaneada solicitando la rectificación de la nota publicada el 15 de marzo: “Ferroviaria Oriental cambió de gerente a 36 horas de recibir preguntas sobre sus cifras”. La misma carta llegó impresa y notariada el 17 de marzo de 2026. Una de las firmas corresponde a Alfredo Schwarm Paz, el Gerente General cuyo nombramiento es el objeto de esa misma nota. Ese día se remitió a la empresa un cuestionario de 19 preguntas —cuyo plazo de respuesta vence el 23 de marzo— que refrenda otros intentos de comunicación con la empresa realizados el 31 de octubre de 2025 y el 12 de marzo de 2026.

=> Recibir por Whatsapp las noticias destacadas

El cuestionario de 19 preguntas permanece sin respuesta. El 20 de marzo, tres días antes del vencimiento del plazo, FOSA respondió únicamente a las dos solicitudes adicionales formuladas por este medio el 17 de marzo. Lo hizo a través de su Gerente de Relaciones Externas, Ángel Sandoval Salas. Los cuatro argumentos de la carta de FOSA habían aparecido antes, el 15 de marzo de 2026, en versión más extensa, en La Razón, diario de propiedad de Carlos Enrique Gill Ramírez, presidente del directorio de FOSA. El País publica la carta íntegra y responde cada uno de sus puntos.

La empresa que argumenta que un medio de comunicación no es autoridad competente para recibir sus documentos corporativos es la misma que remitió a este medio una carta notariada exigiendo una rectificación.

El cambio de gerente

FOSA sostiene que la desvinculación de Karem Dita Roca Coca es “un procedimiento normal, habitual, necesario y obligatorio” y que atribuirle relación con el cuestionario periodístico “carece de fundamento”.

El País documentó una cronología, no una intención. El cuestionario fue enviado a las 2:00 del 12 de marzo. Ese mismo día, el directorio se reunió y adoptó tres resoluciones: la desvinculación de Roca Coca, el nombramiento de Schwarm Paz y la revocación del Poder N°686/2023, que autorizaba cuentas en Estados Unidos y Suiza con transferencias sin límite especificado. Los tres hechos fueron publicados en la Bolsa Boliviana de Valores el 13 de marzo en un lapso de 54 minutos. La carta no disputa esa secuencia.

El contexto histórico añade perspectiva, pues la desvinculación anterior de un gerente en FOSA fue la de Álvaro Barroso, exGerente Comercial, el 15 de noviembre de 2019, más de seis años antes. En ese mismo período, renuncias y nuevos nombramientos de directores aparecen con regularidad en los hechos relevantes de la empresa. La rotación de directivos no es infrecuente. La de gerentes, sí.

Este medio solicitó a FOSA el documento que acredite que la decisión de desvincular a Roca Coca fue adoptada antes del 12 de marzo a las 2:00. La respuesta, recibida el 20 de marzo, fue que “no corresponde enviar documentos corporativos legales de la empresa a un medio de comunicación, toda vez que un medio de comunicación no es autoridad competente”. FOSA no afirma que ese documento exista ni precisa en qué fecha fue adoptada la decisión. La cronología documentada permanece sin explicación alternativa.

La Memoria 2024 y sus dos versiones

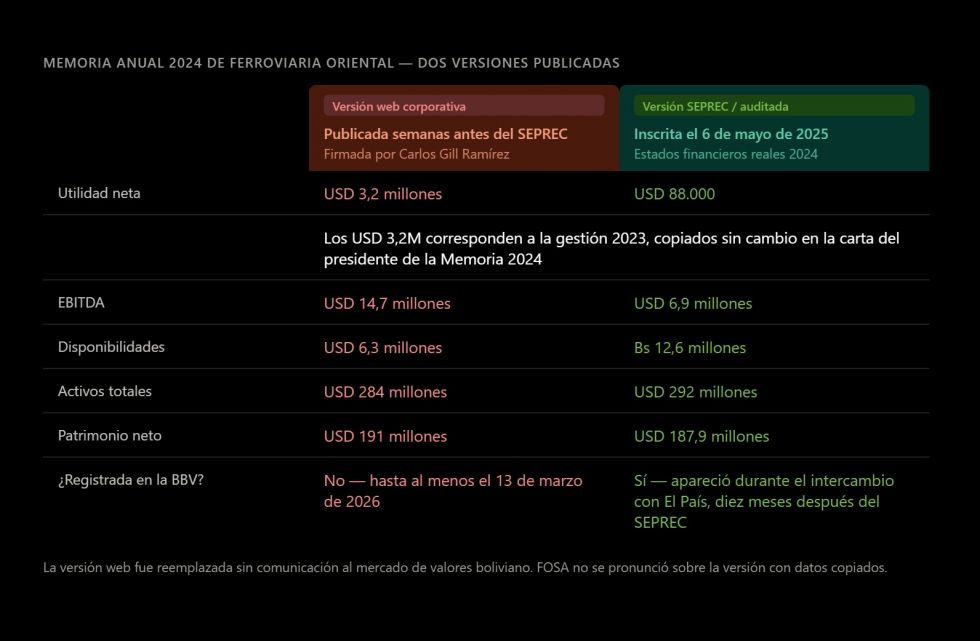

FOSA afirma que la Memoria 2024, publicada en la Gaceta del SEPREC el 6 de mayo de 2025, declara correctamente una utilidad de USD 88.000 y activos totales de USD 292 millones. Esa versión existe y sus cifras son verificables contra los balances inscritos ante la ASFI.

Pero no es la única versión publicada. Semanas antes de la inscripción en el SEPREC, el sitio web corporativo de FOSA publicó una Memoria 2024 —FO-MEMORIA-ANUAL-2024-24-4-25-DIGITAL— que reproduce en la carta del presidente, palabra por palabra, el párrafo de resultados de la Memoria 2023: utilidad de USD 3,2 millones, EBITDA de USD 14,7 millones, disponibilidades de USD 6,3 millones, activos de USD 284 millones, patrimonio de USD 191 millones. Ninguna de esas cifras corresponde a 2024. Todas son las de la gestión anterior, firmadas por Carlos Enrique Gill Ramírez como presidente del directorio.

Esa versión permaneció accesible en el sitio web hasta al menos la noche del 13 de marzo de 2026 —casi un año después de su publicación— y fue reemplazada en algún momento posterior sin que ningún hecho relevante registrado en la BBV lo comunicara a los tenedores de bonos. A las 23:46 del 17 de marzo de 2026, según registro de este medio, el detalle de participantes de mercado correspondiente a FOSA en la BBV no contenía ninguna versión de la Memoria 2024.

Consultada al respecto, el 20 de marzo FOSA remitió a este medio al SEPREC como fuente de verificación, sin pronunciarse sobre la versión web con datos copiados ni sobre la ausencia del documento en la BBV. Esa misma respuesta señala que los hechos de una sociedad que participa en el mercado de valores “son informados a las autoridades regulatorias, como ser ASFI y la Bolsa Boliviana de Valores”.

El documento apareció en ese registro en los días siguientes, durante el intercambio de comunicaciones con la empresa, aproximadamente diez meses después de su inscripción en el SEPREC.

Los dividendos, los períodos contables y lo que el directorio sabía

FOSA precisa que los Bs 21,4 millones distribuidos en 2024 corresponden a las utilidades de la gestión 2023 —no a las del ejercicio en curso— y que confundir esos períodos “induce a error”. La aclaración contable es correcta y El País la incorpora.

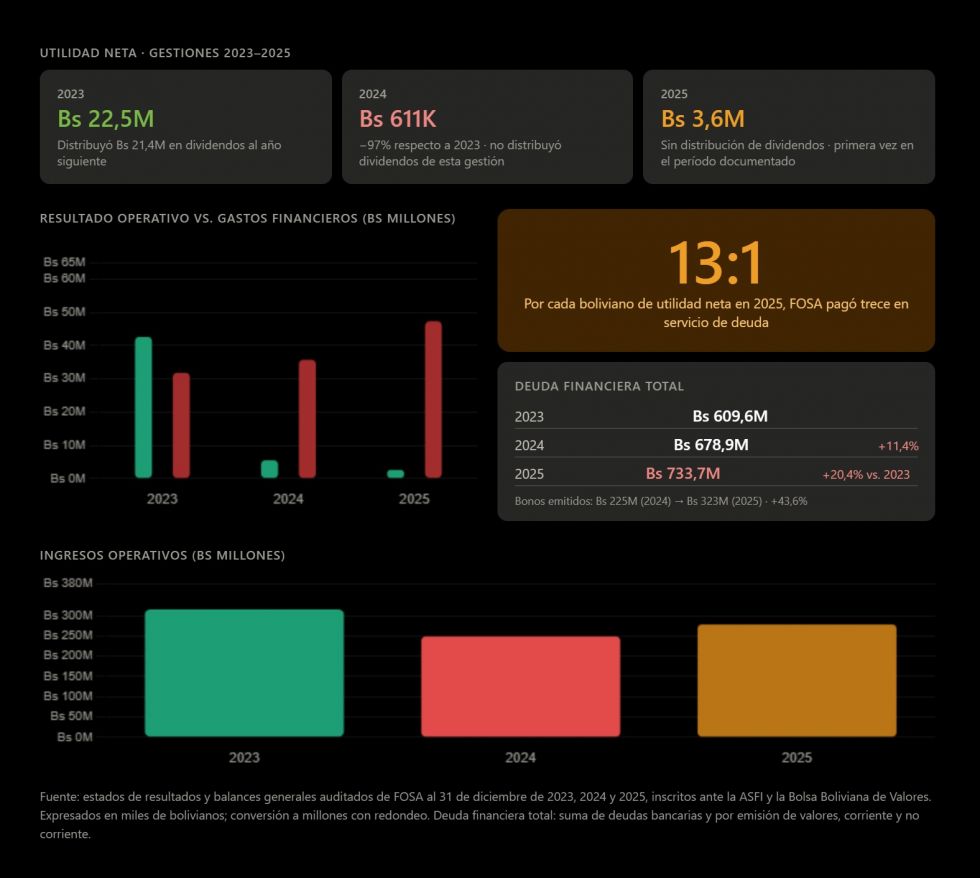

Pero la cronología abre una pregunta que la aclaración no responde. La Junta Ordinaria que aprobó distribuir esos Bs 21,4 millones —el 95% de las utilidades de 2023— se celebró el 28 de marzo de 2024. Tres días después, el balance trimestral de la empresa al 31 de marzo registraba una pérdida neta de Bs 17,79 millones: resultado operativo negativo de Bs 10,5 millones y gastos financieros de Bs 8,5 millones adicionales. El primer trimestre de 2024 había acumulado pérdidas equivalentes a casi la totalidad del monto que el directorio acababa de aprobar distribuir.

El directorio no disponía del balance cerrado al 31 de marzo el día de la Junta. Pero sí tenía los datos de enero y febrero completos, y estimaciones de marzo. Con esa información disponible, aprobó seguir la política histórica de distribución máxima sin retener capital para absorber un ejercicio que ya mostraba deterioro severo. El año 2024 cerró con una utilidad de Bs 611.392. En 2025, por primera vez en su historia reciente, la empresa no distribuyó dividendos de la gestión anterior.

El 49,91% de FOSA pertenece al Fondo de Capitalización Colectiva, que representa a los trabajadores bolivianos beneficiarios de la Renta Dignidad. De los Bs 21,4 millones distribuidos en abril de 2024, aproximadamente Bs 10,7 millones correspondieron al FCC. El otro accionista —Trenes Continentales, cuya estructura de control está en situación jurídica indefinida desde el fallo chileno de noviembre de 2025— recibió la misma proporción. Los balances plantean una pregunta de gobernanza: qué información tenía el directorio el 28 de marzo, y por qué eligió la distribución máxima cuando los datos preliminares del ejercicio en curso señalaban en dirección contraria.

Las emisiones de bonos

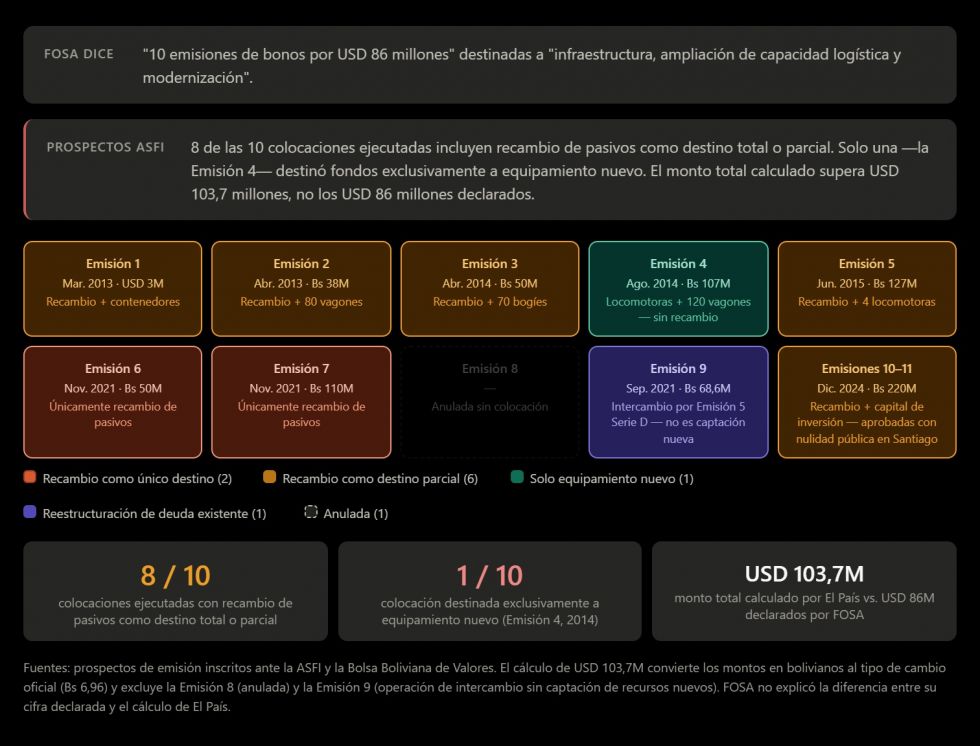

FOSA declara “10 emisiones de bonos” por USD 86 millones, excluyendo la Emisión 8 porque fue anulada antes de su colocación. Aunque los registros públicos de la ASFI muestran 11 series numeradas, son 10 las colocaciones ejecutadas.

Sobre el monto declarado: la conversión al tipo de cambio oficial de los montos emitidos en bolivianos y dólares da aproximadamente USD 103,7 millones, sin contar la Emisión 9, que fue una operación de intercambio por deuda existente, y sin la Emisión 8, anulada antes de su colocación. FOSA no explica la diferencia con los USD 86 millones que declara. Las Emisiones 10 y 11, inscritas en diciembre de 2024, suman Bs 220 millones —aproximadamente USD 31,6 millones—. Fueron aprobadas el 30 de septiembre de 2025, cuando el proceso de nulidad ante la Corte de Apelaciones de Santiago era un expediente público. En ningún hecho relevante publicado ante la BBV desde noviembre de 2025 aparece mención alguna al fallo que dejó las acciones de control de FOSA en situación jurídica indefinida.

El 9 de marzo de 2026, El País consultó a la Gestora Pública si tuvieron conocimiento del proceso de nulidad —a través de la comunicación formal que Manuel Cruzat Infante, acreedor chileno de FOSA, remitió a la Dirección General Ejecutiva de la ASFI en febrero de 2019, describiendo el mecanismo de adquisición de las acciones de control de la ferroviaria— y si lo consideraron en la evaluación de riesgo de la inversión en bonos de FOSA. La respuesta llegó el 20 de marzo de 2026, firmada por Marcelo Vladimir Fernández Quiroga, actual Gerente General de la Gestora, entidad que, en sus palabras, “no tiene relación directa con el caso mencionado, no siendo parte de proceso judicial ni controversia financiera alguna, conforme a la información difundida en medios de comunicación públicos”.

La cadena societaria y el control

La nota publicada en La Razón incluye un argumento que la carta a El País no formula: que el litigio chileno afectaría solo un 13% indirecto del capital de FOSA. La aritmética es verificable. IFB posee el 67,54% de Transportes Ferroviarios S.A. (TFS); TFS posee el 40,62% de Trenes Continentales S.A. (TRECO); TRECO posee el 50,00035% de FOSA. El producto de esas tres fracciones es 13,71%. El número es correcto como participación económica indirecta.

Lo que ese porcentaje no expresa es que participación económica y control societario no son equivalentes. IFB controla el 67,54% de TFS con mayoría absoluta. TFS es el mayor accionista de TRECO. TRECO posee el 50,00035% de FOSA: el paquete que otorga la presidencia del directorio. La Corte de Santiago anuló la subasta de las acciones de IFB —no de acciones de FOSA en Bolivia— porque ese primer eslabón es la palanca que activa la cadena de control hasta el directorio de la empresa boliviana.

Los reportajes de El País describieron en todos sus pasajes relevantes la cadena societaria completa y ubicaron el litigio en las acciones del primer eslabón chileno. La afirmación de que las notas atribuyen al proceso efectos directos sobre acciones de FOSA en Bolivia no corresponde al texto publicado.

Lo que La Razón no contextualiza

El 15 de marzo de 2026, La Razón publicó una versión más extensa de los mismos argumentos que FOSA remitió a este medio dos días después. Cuatro de esos argumentos merecen precisión.

Carlos Gill y el proceso chileno. La Razón y la carta de FOSA afirman que Gill “no es parte de ese proceso judicial ni tiene relación directa con la controversia financiera histórica entre terceros.” La denuncia criminal RUC 1801065413-7, presentada en agosto de 2018 ante la Fiscalía Regional Metropolitana de Santiago, lo nombra explícitamente entre los denunciados junto a Peter O’Toole Ford y dos abogados chilenos. La causa fue archivada provisionalmente, no desestimada, y fuentes consultadas indican que puede reabrirse si se aportan nuevos antecedentes. Gill preside además el directorio de FOSA desde 2009 y firmó como presidente la Memoria 2024 en su versión con datos de la gestión anterior. Su vinculación con la estructura accionaria cuestionada no es una interpretación periodística: está documentada en los registros societarios de la cadena chilena.

Las inversiones de USD 306,7 millones. La cifra proviene de los propios documentos de FOSA y no ha sido auditada de forma independiente. Lo que los balances sí permiten verificar es la relación entre lo distribuido y lo reinvertido: entre 2001 y 2015, FOSA distribuyó aproximadamente USD 73 millones en dividendos. En ese mismo período, la inversión en infraestructura entre ambas empresas ferroviarias fue de aproximadamente USD 90 millones, según análisis consultados por este medio, mientras el 70% de la red de Andina se encontraba en mal estado o destruida según estimaciones de la propia FCA en 2008. El monto bruto acumulado en treinta años no expresa ese ratio.

El destino de los bonos. La Razón sostiene que las emisiones de bonos financian infraestructura y no pueden destinarse al pago de dividendos. El cuadro consolidado de emisiones muestra que, de las diez colocaciones ejecutadas, al menos ocho incluyen “recambio de pasivos” como destino principal o único, es decir, refinanciamiento de deuda anterior; por ejemplo, las Emisiones 6 y 7, de noviembre de 2021, tienen como único destino declarado “recambio de pasivos financieros”. En seis de esas ocho, el recambio de pasivos coexiste con compra de equipamiento. Solo una, la Emisión 4 de agosto de 2014, destinó fondos exclusivamente a equipamiento nuevo. Que los bonos no puedan usarse para pagar dividendos es correcto normativamente. Que su función predominante haya sido financiar infraestructura nueva, no lo es.

Los USD 67 millones al Fondo de Capitalización Colectiva. La cifra es consistente con el 49,91% que el FCC posee de FOSA aplicado al total declarado de USD 134 millones en dividendos, y no está disputada. Lo que La Razón omite es que una parte de esos dividendos proviene indirectamente de subsidios estatales: compensaciones por servicios de pasajeros deficitarios, préstamos con tasas subsidiadas y descuentos en el precio del diésel totalizaron Bs 250,5 millones en el período documentado. El Estado boliviano financió parte del negocio y recibió de vuelta, vía FCC, una fracción de lo que aportó. El dato de USD 67 millones al FCC es real; su presentación sin ese contexto, incompleta.

Lo que tres balances consecutivos revelan sobre FOSA

En 2023, Ferroviaria Oriental cerró el ejercicio con una utilidad de Bs 22,5 millones y distribuyó el 95% entre sus accionistas al año siguiente. Era la política habitual: años con ganancias de entre Bs 13 y Bs 24 millones seguidos de distribuciones casi totales.

En 2024, esa lógica se interrumpió. Los ingresos operativos cayeron de Bs 315,2 millones a Bs 248,6 millones, una contracción del 21,1% que la empresa atribuyó en parte a los bajos niveles históricos de la Hidrovía Paraguay-Paraná. La utilidad neta fue de Bs 611.392. El deterioro era perceptible desde el primer trimestre: al 31 de marzo, la empresa acumulaba ya una pérdida de Bs 17,79 millones, tres días después de que el directorio aprobara distribuir Bs 21,4 millones. La Junta Ordinaria de marzo de 2025 decidió no distribuir dividendos: el monto íntegro quedó en resultados acumulados.

En 2025, los ingresos operativos se recuperaron parcialmente hasta Bs 278,3 millones, pero el resultado operativo continuó cayendo: de Bs 5,47 millones a Bs 2,64 millones. La razón es estructural: en 2023, los gastos financieros eran Bs 31,8 millones; en 2024, Bs 35,7 millones; en 2025, Bs 47,3 millones; el aumento es de 48,6% en dos años, la mayor aceleración en el último ejercicio. La deuda por emisión de valores —bonos— pasó de Bs 225 millones al cierre de 2024 a Bs 323 millones al cierre de 2025, después de que la Junta Extraordinaria de septiembre de 2025 aprobara dos nuevas emisiones por Bs 220 millones. La deuda financiera total —bancaria más bonos— alcanzó Bs 733,7 millones, frente a Bs 609,6 millones en 2023.

El patrón que esos tres ejercicios describen es directo: la capacidad de generar utilidades se contrae, la carga financiera crece, y la respuesta es emitir más deuda. La utilidad de 2025 —Bs 3,58 millones— representó menos del 8% de los gastos financieros del mismo año. La empresa no distribuyó dividendos de la gestión 2024. Los correspondientes a 2025 serán, si los hay, los menores de su historia reciente.

Bolivia puede recuperar sus ferrocarriles sin expropiar a nadie

Tres instrumentos financieros bajo control estatal convergen con vencimientos de concesión y un fallo judicial chileno para abrir una ventana histórica que el gobierno aún no ha decidido usar.

El mecanismo

Lo que analistas describen como un “Fast Track a la inversa” no requiere decretos de expropiación ni conflictos diplomáticos. La Gestora Pública de la Seguridad Social, la banca boliviana con exposición en FOSA y los Fondos de Inversión Cerrados —fondeados en parte significativa por esa misma Gestora— pueden condicionar la renovación de bonos y créditos, al momento de su vencimiento, a cambios en la estructura accionaria de FOSA y FASA. El Estado controla los tres canales. Aún no los ha activado.

La situación del controlador privado agrava su posición negociadora: un tribunal chileno anuló judicialmente la compra que le otorgó ese control. Eso significa que una eventual cesión de acciones podría obtenerse sin las consecuencias jurídicas y reputacionales que arrastra una expropiación formal.

Las salidas constitucionales

Los instrumentos disponibles son complementarios y todos tienen respaldo en la Constitución. En el frente financiero, la Gestora puede reorientar sus decisiones de inversión para dejar de financiar la gestión privada de activos que la propia Carta Magna asigna al Estado. En el frente concesional, los contratos vencen en marzo de 2036 y el Estado no está obligado a licitar ni a prorrogar: puede asumir la administración directa de las redes o delegarla mediante contratos de operación sin ceder participación accionaria. Tres caminos distintos —licitación abierta, administración directa, delegación sin acciones—, todos constitucionalmente válidos, ninguno expropiatorio.

El riesgo real

El obstáculo que identifican los analistas no es jurídico sino político. Desde que Cynthia Aramayo asumió en la Unidad de Transparencia Ferroviaria, el Ministerio de Obras Públicas no ha emitido ningún pronunciamiento sobre la situación accionaria de FOSA ni sobre el proceso judicial en Chile. La agenda pública se concentra en el CFBC. Las preguntas sobre quién controlará el ferrocarril cuando se liciten las concesiones no han recibido respuesta oficial.

El fallo de la Corte de Santiago, dictado en noviembre de 2025, no es permanente. Cuando se convoque la nueva subasta de las acciones anuladas, Bolivia será un postor más, sin privilegio sobre cualquier comprador privado. Salvo que actúe antes, con los instrumentos que la Constitución le otorga y que el Fondo de Pensiones financia. El artículo 124 establece las consecuencias de omitirlo.

Fuente: El País.bo