¡Son Pedro y el lobo!

La famosa moraleja de la fábula Pedro y el lobo evoca la enseñanza de que la mentira no conduce a nada bueno. La misma se basa en un pastorcillo que era muy injusto con la gente del lugar, al decirles mentiras como ser “¡corran todos! Que ya viene el lobo a devorarse todas las ovejas” lo cual generaba caos, angustia e inseguridad en los pobladores del lugar, y aunque Pedro sabía muy bien que eso no era verdad, continuaba mintiendo; este relato es similar a lo que sucede con algunos opinadores, que lanzan criterios distorsionando la verdad, tratando de engañar a la gente con el fin de generar malestar y descontento contra el actual gobierno.

La situación descrita se vuelve a repetir con el Decreto Supremo (DS) N° 5327, de 5 de febrero de 2025, que tiene el propósito de incentivar el cumplimiento oportuno de las obligaciones tributarias, política a la cual opinadores con intenciones nefastas y argumentos que faltan a la verdad declararon en los medios de comunicación que esta norma elimina la compensación del Impuesto sobre las Utilidades de las Empresas (IUE) con el Impuesto a las Transacciones (IT), desinformando a la población de la correcta aplicación normativa y lograr que la zozobra se introduzca en la mentalidad del colectivo boliviano.

=> Recibir por Whatsapp las noticias destacadas

Recordemos que el IUE es aplicado a la utilidad neta resultado de los Estados Financieros, y es determinado al cierre de cada gestión, teniendo como plazo 120 días para efectuar el pago, el monto efectivamente liquidado y pagado dentro del citado periodo sirve para la deducción (reducción de la obligación tributaria) del Impuesto a las Transacciones (IT), el cual es un impuesto aplicado a los ingresos brutos devengados (registrados al momento de ocurrir el hecho) durante el periodo fiscal bajo la alícuota del tres por ciento (3%).

Recordemos que el IUE es aplicado a la utilidad neta resultado de los Estados Financieros, y es determinado al cierre de cada gestión, teniendo como plazo 120 días para efectuar el pago, el monto efectivamente liquidado y pagado dentro del citado periodo sirve para la deducción (reducción de la obligación tributaria) del Impuesto a las Transacciones (IT), el cual es un impuesto aplicado a los ingresos brutos devengados (registrados al momento de ocurrir el hecho) durante el periodo fiscal bajo la alícuota del tres por ciento (3%).

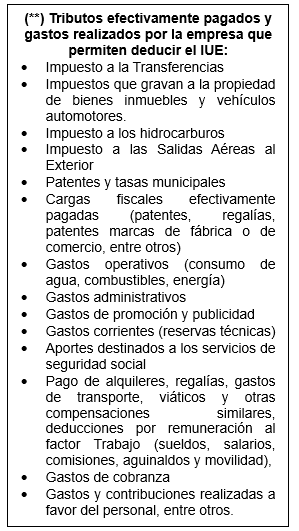

A su vez, cabe precisar que el IUE puede ser deducible con distintos gastos que efectúa la empresa, y los tributos efectivamente liquidados y pagados (**).

En ese sentido, es necesario aclarar que continúan vigentes la “compensación del IUE efectivamente liquidada y pagado con el IT”, y el “Plan de pagos” (al cual se acogen las empresas que por diferentes circunstancias no puedan honrar el referido tributo); beneficios establecidos mediante la Ley N° 843 y el Código Tributario Boliviano; y que no fueron eliminados por el DS N° 5327, el cual solo tiene por objeto incentivar en los contribuyentes el “cumplimiento oportuno de las obligaciones tributarias” que generan recursos, los cuales son coparticipados con los gobiernos autónomos departamentales, municipales y las universidades, para el desarrollo de planes y proyectos en distintas áreas (salud, educación, integración vial, entre otros) que tienen el propósito satisfacer las necesidades y mejorar la calidad de vida de la población boliviana. ¡No te dejes engañar!

Por Karen Rocío Romero Flores Msc. Gestión de Gobierno y Políticas Públicas