Fuente: Visión 360

Ocurrió un día en el que la víctima, “Patricia”, estaba en ajetreos. Recibió un mensaje en WhastApp del número de su tía, en el cual la pariente le pidió prestados 2.200 bolivianos y, para la transferencia le pasó un QR. Patricia procedió a mandar el dinero poco a poco, hasta que, cuando envió 800 bolivianos, su hija se percató que era víctima una de las cada vez más crecientes estafas con QR.

=> Recibir por Whatsapp las noticias destacadas

“Cada vez tenemos más denuncias de estafas que se realizan utilizando el QR. Cada día recibimos, en promedio, entre dos y tres denuncias al respecto”, informó a Visión 360 Boris Mendoza, jefe de la unidad de Cibercrimen de la Fuerza Especial de Lucha Contra el Crimen (Felcc) de La Paz. “Obviamente hay varios casos más que no se denuncian”.

Lamentablemente, aunque los casos van en aumento, el 91% de las víctimas no denuncian, según un estudio del Ministerio de Gobierno publicado en septiembre del año pasado. Los motivos son la desconfianza en las autoridades y el desconocimiento del tema por parte de estas para atender los casos. A todo esto, se suma la falta de una normativa específica en el país.

Y también sube el monto que se extrae con estos delitos. Jaime Soliz, exfiscal y ahora abogado particular, reveló, en contacto con este medio, que en menos de un mes conoció 20 denuncias de estafas mediante códigos QR que implicaban grandes montos en dólares.

Norma y capacidades

Una fuente de la unidad de Cibercrimen indicó que uno de los problemas que enfrentan las fuerzas del orden es, precisamente, la ausencia de una legislación específica para los distintos delitos de la era digital. “Solo podemos registrarlas, legalmente, como estafas”, indicó.

Por su parte, Soliz remarcó que “estafa es estafa” y no importa si es digital o analógica, y lo que sí se debe hacer es juzgar e investigar el delito; y en ese aspecto –afirmó- la Fiscalía no está preparada. “La Policía está, por un lado; el Ministerio Público por otro, ya que no tiene un desarrollo, una planificación de política discriminada para proteger en materia de prevención. Están a la antigua y hay muchas cosas nuevas, nuevas formas de delitos, ante las cuales están en desventaja; no están a la altura de enfrentar y procesar”, manifestó.

La estafa se encuentra tipificada en el artículo 335 del Código Penal de Bolivia. Se caracteriza por causar un perjuicio patrimonial a través de engaños. Para la configuración de este delito, es necesario que exista un engaño, un error por parte de la víctima y una disposición patrimonial en perjuicio de ella.

Velocidad y seguridad

Según fuentes del sistema bancario, los Códigos de Respuesta Rápida (QR por sus siglas en inglés, Quick Responde) son una de las modalidades más seguras y eficientes para manipular fondos. Son imágenes que representan una cadena de texto, números o caracteres alfanuméricos que, al ser escaneados por un equipo digital, sea un escáner bancario o un aparato de comunicación personal, como celulares y tabletas, permiten al usuario acceder a diferentes servicios. Como su nombre lo indica, fueron diseñados para ser descifrados y leídos de forma rápida.

Para usarlos es necesario escanear el código con una función de la cámara del teléfono móvil o un equipo especial. El escáner descifra el código conformado por barras y cuadrados y llevará al usuario a la cuenta o sitio web incrustado en QR. Así, los usuarios ya no necesitan ingresar manualmente URL (direcciones) largas.

“No importa la comodidad, la seguridad es lo primero. No hay que pagar los grandes montos con QR, por muy fácil que sea”.

Jaime Soliz

Eso hace que su uso se haya vuelto muy común en todo tipo de actividades económicas, culturales y educativas. Puede servir para ver el menú de una cafetería; para acceder a la realidad aumentada en museos o galerías de arte y conocer más información sobre las piezas; para ver el catálogo o las características de los artículos de una tienda; para acceder a un formulario oficial o comercial; para ingresar a un sitio web de forma directa; o, principalmente, pagar.

Asimismo, aceleró los procesos de pagos en comercios regulares, lo que beneficia a los vendedores al no requerirse un monto mínimo para poder ser procesado, a diferencia de las tarjetas de débito. De esta forma, su uso fue generalizándose en comercios de todo tipo, desde supermercados, farmacias o librerías a los quioscos de dulces, comida callejera o películas piratas. Eso sin descontar a algunos taxistas y minibuseros.

Esto implica que la gente cada vez maneja menos dinero en efectivo. Asimismo, facilita la compra de “emergencia”, cuando se pierde la tarjeta o la billetera. Los únicos problemas son el corte del servicio de telefonía celular o una falla en el servidor del banco que otorga el servicio financiero al usuario.

En ese sentido, su uso está controlado tanto por la Autoridad de Supervisión del Sistema Financiero (Asfi) y la Autoridad de Regulación y Fiscalización de Telecomunicaciones y Transportes (ATT), pero con limitaciones, puesto que no pueden regular delitos.

20 casos en un mes se relacionaron con estafas que implicaban montos elevados, concretamente para la compra y venta de vehículos e inmuebles.

Un especialista de riesgos bancarios, que pidió mantener su nombre en reserva, aseguró a Visión 360 que gran parte de las veces es el descuido de los usuarios lo que los hace vulnerables a estafas con el sistema. “Técnicamente, el QR es una de las opciones más seguras. Pero si tú, ya sea como vendedor o comprador, no haces seguimiento, o no actúas de forma responsable con los sistemas on line de tu banco, estás en gran riesgo”.

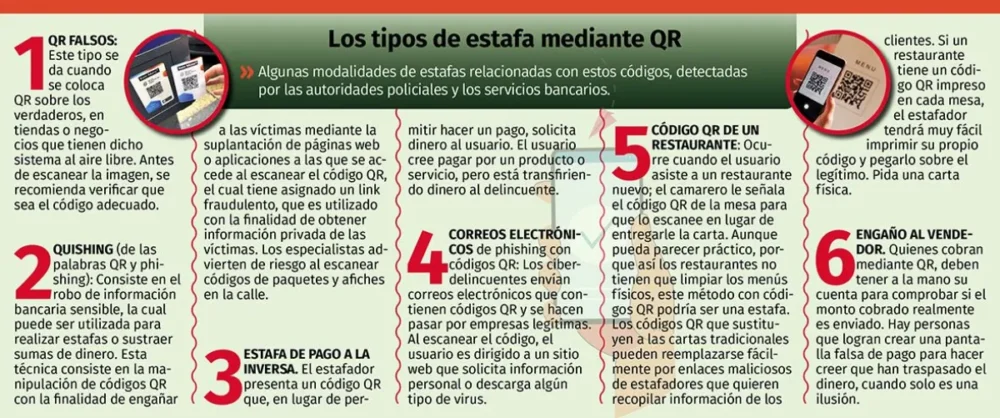

Desde la utilización de códigos falsos, colocados sobre los que utilizan los negocios, hasta el robo de información financiera y hackeo de cuentas de redes sociales, hay antisociales que lograron quebrar la seguridad. Soliz agrega que, para eso, cuentan con la ayuda de la idiosincrasia de gran parte de la población del país.

Manejo responsable

Mendoza confirmó que muchas de las víctimas lo son por un mal manejo del sistema. “Hay descuidos que son muy bien aprovechados por estafadores, desde correr el riesgo de escanear códigos de los cuales se desconoce su procedencia, hasta no estar pendientes de la transacción”.

Y esto afecta tanto a los comerciantes como a los compradores. Ambos grupos corren igual peligro de perder dinero al no operar correctamente sus sistemas de banca informática, o al ser “comodones”, como definió Soliz.

“Es algo triste, pero no se puede negar que en cuanto conseguimos algo que nos haga la vida más fácil, tendemos a depender mucho de eso -sea tecnología o mecanismo- y nos volvemos descuidados”, agregó el letrado.

Un caso reciente se conoció, a raíz de un reporte de Bolivisión: una tienda de electrodomésticos sufrió el robo de varias piezas. Según revelaron los empleados, el hurto fue cometido por dos personas. Uno pidió que se le “pasara” el código QR para pagar.

Cuando el vendedor cumplió con el pedido, la otra persona distrajo al encargado hasta que su cómplice dijo que transfirió el monto. Como prueba, mostró la pantalla de su celular, a la que el comerciante sacó foto, al mismo tiempo que trataba de responder a las consultas del otro sospechoso. Pero, cuando se revisó la cuenta de la tienda, no existía el dinero de la “venta” y el banco no registró ninguna transferencia.

Juan Gonzáles, gerente general de la Administradora de Cámaras de Compensación y Liquidación (ACCL), indicó que el problema no es el sistema QR en sí mismo. “Tenemos vendedores que solo se confían en sacar la foto a la pantalla del celular del cliente, pero no verifican, o no tienen a mano su propia cuenta, para comprobar la transacción y, por tanto, es fácil engañarlos”.

Esto se da cuando quien atiende la tienda no tiene acceso a la cuenta y el responsable de ella no está presente. Por esa situación, muchos emprendimientos de gremiales han determinado retener al cliente hasta que la persona que puede verificar la cuenta confirme la transacción.

“Cada vez tenemos más denuncias de estafas. Cada día recibimos, en promedio, entre dos y tres denuncias al respecto”.

Boris Mendoza

Por su parte, Mendoza indicó que un gran peligro son los códigos QR que se encuentran en espacios públicos y cuyo origen es desconocido. “Una regla de oro es no escanear ningún símbolo del que no se tenga garantías de origen. Esos que aparecen en carteles publicitarios pegados a la mala en postes y carteles en la calle. Es mejor, siempre, comprobar la validez del código ingresando por el camino largo -es decir colocando el URL en el buscador del sistema que utilice- para verificar que es algo legítimo”.

Este descuido puede tener muchos resultados negativos. Uno de ellos es que al escanear el QR, el usuario es llevado a una página con virus que permita a los estafadores clonar su equipo, robar información financiera o hackear sus cuentas de redes sociales, para así continuar con la estafa con los contactos de la víctima, como ocurrió con la tía de Patricia.

Otra modalidad, que los delincuentes aplican para montos más grandes, es la del “intermediario”. “Esto se da en casos de compra y venta de propiedades como automóviles o casas, cuando las cifras son en dólares y superan el millar”, explicó Soliz.

De hecho, los casos que el letrado conoce son de este tipo. El delincuente busca en las cuentas de redes sociales posibles negocios de este tipo y cuando lo encuentra, establece contacto con el vendedor y se presenta como un intermediario frente al comprador del bien.

Convence a ambos de acudir a la notaría para iniciar el trámite y que la transferencia de dinero sea, “por seguridad”, mediante QR. Así que logra mandar al comprador su propio código, en vez del que utiliza el vendedor (si es que este no es su cómplice).

Así recibe una parte del monto acordado (si no es todo) y desaparece. Así que deja a las dos personas colgadas en la notaría y en conflicto.

“En este punto, el sistema financiero no ayuda. Cuando los afectados presentan la denuncia y piden que se congele la transacción, los bancos piden muchos requisitos y, mientras tanto, el estafador se escapa con el dinero”, agregó Soliz.

Asimismo, el jurista recomendó que los montos grandes no deben ser pagados por QR. “No importa la comodidad, la seguridad es lo primero”, aseguró.

Otro mecanismo es aprovechar el descuido de los vendedores, o personal de restaurantes, para cubrir el código del negocio con el suyo propio. Así, cuando el cliente acude a escanear para pagar el servicio recibido, en vez de transmitir el dinero a su proveedor, lo hace al estafador.

En caso de ser víctima de una estafa, la persona a debe acudir tanto al Ministerio Público o a las Felcc departamentales, que cuentan con unidades de cibercrimen, para sentar la denuncia respectiva.

Instituciones como la Policía y la Asfi tienen una lista de consejos para evitar los riesgos. Entre ellos está evitar escanear códigos QR que provengan de fuentes desconocidas, sospechosas o que no sean confiables, como códigos pegados sobre otros o mal impresos.

Reitera la importancia de verificar la autenticidad del sitio web al que lleva el código QR antes de introducir cualquier dato; asegurar que la URL comience con “https://” y tenga el símbolo de candado. Se debe utilizar aplicaciones de escaneo que tengan funciones de seguridad y, si se recibe un QR por mensaje, correo o red social, no escanearlo, sin antes verificar la fuente confiable.

“Me llegó un mensaje de la cuenta de mi tía, pidiendo ayuda. Le pagamos unos 800 bolivianos, pero nos dimos cuenta que era una estafa”.

“Patricia”, víctima de estafa

La Asfi frente a los delitos con QR

La a Autoridad de Supervisión del Sistema Financiero (Asfi) no tiene la atribución para lidiar con los delitos cometidos mediante códigos QR.

Según informó la institución a Visión 360, conforme establece la Ley 393 de Servicios Financieros (LSF), la Asfi tiene por objeto regular, controlar y supervisar los servicios financieros, la actividad del mercado de valores, los intermediarios y entidades auxiliares del mismo, con facultades para el control y supervisión de la actividad de las Entidades Financieras en apego de la ley y sus normas reglamentarias.

Adicionalmente, señala que la LSF incorpora en el Título XII del Código Penal, el Capítulo XII relativo a “delitos financieros”, dentro de los cuales no se consideran a las “estafas”; por consiguiente, no se establecen atribuciones a la Asfi para tratar delitos comunes como son las “estafas y otras defraudaciones”.

En ese sentido, la Asfi exige y promueve la educación financiera para los consumidores financieros. Se busca que utilicen adecuadamente los instrumentos electrónicos de pago, tomen en cuenta medidas de seguridad para su uso, con el propósito de prevenir fraudes y el traspaso de información.

Por eso, la institución no recibe denuncias de estafas. Sin embargo, sí se reciben notas bajo el principio de petición, en las que se comunican hechos presumiblemente relacionados a estafas, puede recomendar realizar las acciones legales correspondientes ante las autoridades correspondientes. Asimismo, la Asfi publica una alerta de prevención a la población en general, para que la gente tenga precaución frente a posibles estafas y otras defraudaciones en el sistema financiero nacional.