“Con los pies en la tierra”, ha sido el nombre de una serie de espacios de reflexión que INASET creó desde 1986 para poner en debate los argumentos con los que se justifica las (generalmente erradas) políticas económicas y de desarrollo, frente a los efectos reales que, esas políticas tienen, en primera instancia, sobre las unidades productivas de pequeña y mediana escala, y, segundo, en general sobre la sociedad. Posteriormente, desde principios de siglo, es el nombre de la columna de opinión que tengo la osadía de escribir, y mis lectores, la paciencia de leer.

El fin de semana, mientras buscaba datos sobre relaciones entre déficit fiscal, deuda y crecimiento, me llamó la atención el estudio del FMI “Perspectivas de la Economía Mundial: Una recuperación accidentada” publicado en abril de 2023: el Capítulo 3 se titula “Con los pies en la tierra: cómo atajar la creciente deuda pública”. Primero, por el título del capítulo, y, segundo porque hace 15 años que critico al FMI por sus recetas de austeridad, equilibrio fiscal y de financiarización de las economías, me puse a leer el documento pensando encontrar algún nuevo —y falso— argumento, que sustentara la idea obsesiva del FMI: el equilibrio fiscal es la condición básica para el crecimiento económico.

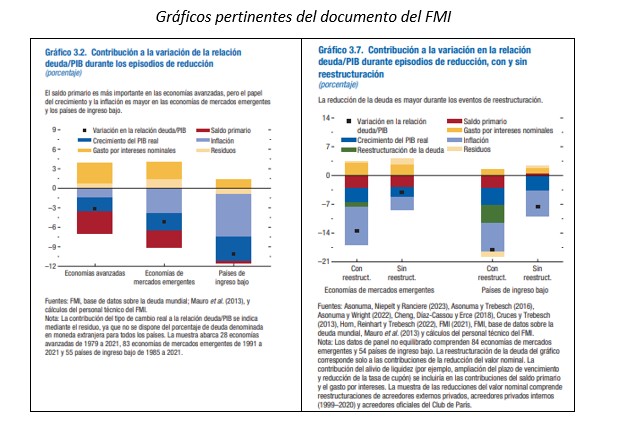

Para agradable sorpresa mía, su análisis nos da la razón. Por ejemplo, dice “en no más del 50% de los casos la reducción del déficit fiscal está acompañada de una reducción simultánea de la deuda (respecto al PIB)”, a lo que añade que “un amplio abanico de métodos econométricos, basados en métodos sólidamente establecidos en los estudios empíricos, confirma que los equilibrios fiscales, en promedio, no reducen los coeficientes de endeudamiento”, lo que significa que, reducir el déficit, ni aumenta el PIB ni reduce la deuda; poniendo los pies en la tierra —¡por fin!—, reconoce que en ausencia de las condiciones óptimas (ideales) “debido a que quizá no siempre estén presentes tales condiciones, y en parte debido a que la reducción del déficit suele ralentizar el crecimiento del PIB, la reducción promedio del déficit fiscal tiene efectos insignificantes sobre el nivel de endeudamiento” (énfasis mío); reconoce, además, que la inflación puede ser un factor favorable y más significativo que el equilibrio fiscal en los procesos de reducción del coeficiente de deuda.

Entre sus conclusiones, afirma que, “en términos de enseñanzas en materia de políticas, los países que buscan la reducción moderada y gradual de los coeficientes de endeudamiento deben aplicar consolidaciones fiscales (reducción del déficit) bien concebidas, en particular cuando el ritmo de crecimiento de las economías es mayor y cuando las condiciones son favorables. Los efectos de los ajustes fiscales se ven a menudo reforzados si se acompañan de las reformas estructurales que promueven el crecimiento y de marcos institucionales sólidos (énfasis míos).”

Es decir, la austeridad está contraindicada en momentos de crisis, y sugieren que es recomendable plantear, de inicio, una estrategia general de reestructuración de la deuda dirigida a recuperar el crecimiento, frente a las alternativas de la austeridad y el equilibrio fiscal que no logran tal meta.

=> Recibir por Whatsapp las noticias destacadas

El gran avance conceptual del FMI en este estudio, está en aceptar que, reducir el gasto público, “suele ralentizar el crecimiento del PIB”, efecto que nosotros consideramos como una obviedad, especialmente en economías con altos niveles de pobreza y baja productividad, en las que el gasto público es muy significativo en la estructura de la demanda agregada interna.

En economías de bajos ingresos, en general, y en Bolivia en particular, la sobrepresión tributaria a la que se recurre para aumentar los ingresos fiscales también contribuye a reducir la capacidad de consumo de los hogares: reduce las remuneraciones netas disponibles en los hogares para el consumo, sea porque los salarios son la variable de ajuste para que las empresas aseguren su margen de rentabilidad y utilidades, o porque los impuestos se trasladan al precio final de los productos.

Que la evidencia empírica imponga la revisión de lo que fueron dogmas de la teoría monetaria, es una buena señal. Cierto, una golondrina no hace verano. En 2014, el FMI también reconoció que la financiarización de la economía era la causa directa de la concentración de la riqueza y de la creciente desigualdad en la distribución del ingreso, pero en todas sus recomendaciones de política desde entonces, insiste en aspectos como el fortalecimiento del sistema financiero y la autonomía del banco central, condiciones clave para profundizar la financiarización.

Pero es alentador que “alguien” en el FMI, empiecen a considerar la alternativa de evaluar las evidencias con los pies en la tierra, y no desde la bruma de teorías puntuales e ideologizadas, o, aún menos, con apego a intereses políticos, locales o “geoestratégicos”.

Enrique Velazco Reckling, Ph. D., es investigador en desarrollo productivo