Una persona realiza una transacción en un banco. Foto: RRSS

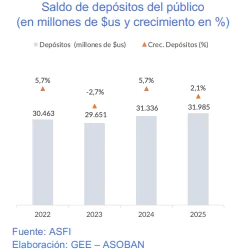

Pese a la crisis económica en 2025, la Asociación de Bancos de Bolivia (Asoban) reportó un moderado crecimiento de 2,1% en los depósitos y 3,5% en la cartera de créditos, “reflejando una evolución positiva, aunque más contenida que en gestiones previas”.

Según el Boletín de Cifras Bancarias de Asoban, los depósitos del público mostraron un crecimiento anual de 2,1%, en un entorno marcado por presiones inflacionarias y ajustes en las decisiones de ahorro de hogares y empresas.

“Cabe destacar que, tras un periodo de salidas netas de recursos hasta mediados de 2024, las captaciones comenzaron a recuperarse a partir de agosto de ese año, consolidando en 2025 una recomposición de los depósitos, impulsada por las cajas de ahorro y los depósitos a plazo fijo”, explica el informe.

Detalla que, a diciembre de 2025, el saldo de los depósitos del público alcanzó a $us 31.985 millones. Y remarca que en 2025 hubo mayores presiones inflacionarias e incremento sostenido del precio del dólar en el mercado paralelo.

=> Recibir por Whatsapp las noticias destacadas

“Dicho entorno pudo haber incentivado a familias y empresas a modificar la composición depósitos en moneda extranjera que alcanzaron a $us 2.447 millones y los denominados en moneda nacional a $us 29.539 millones”.

El número de cuentas de depósitos superó los 16,3 millones, registrando un crecimiento interanual de 10,6%, equivalente a 1,6 millones de cuentas adicionales.

Créditos

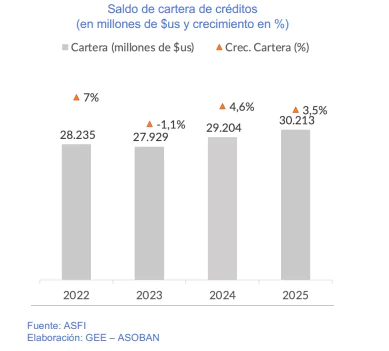

Asimismo, el informe explica que la cartera de créditos registró un crecimiento interanual del 3,5% y alcanzó un saldo de $us 30.213 millones.

“El dinamismo de la cartera se concentró en los primeros meses del año, tendiendo a moderarse en el segundo semestre, en un contexto de mayor incertidumbre asociada al proceso electoral de noviembre”, explicó el reporte.

El aumento de la cartera de créditos en los últimos doce meses fue de $us 1.008 millones, concentrándose principalmente en moneda nacional.

Además, se evidenció un mayor dinamismo en el crédito empresarial, que registró una expansión del 14,3%, constituyéndose en el segmento más dinámico.

En contraste, la cartera de vivienda de interés social registró una contracción del 4,9%, reflejando los efectos de la fijación de tasas de interés en operaciones de largo plazo, que requieren un fondeo igualmente estable y de largo horizonte.

El número de prestatarios del sistema bancario alcanzó a 1,6 millones; sin embargo, durante la gestión 2025 se observó una reducción neta de aproximadamente 11.000 prestatarios.

Mora

Asimismo, Asoban indica que el crecimiento estuvo acompañado por una mejora en la calidad de la cartera, evidenciada en la reducción del índice de morosidad y en el fortalecimiento de las coberturas mediante previsiones.

A diciembre de 2025 la cartera en mora alcanzó a $us 885 millones, con un índice de morosidad de 2,9%, situándose por debajo del nivel registrado en 2024, cuando este indicador cerró en 3,2%.

Este resultado obedece principalmente a la reducción del saldo de la cartera en mora en $us 36 millones respecto al año anterior, lo que evidencia una mejora gradual en el comportamiento de pago de los prestatarios.

Asimismo, el saldo de previsiones constituidas por las entidades bancarias cerró el 2025 en $us 1.590 millones, monto superior en $us 69 millones al registrado en 2024. “En consecuencia, la cobertura de la cartera en mora mediante previsiones se incrementó de 1,6 veces a 1,8 veces en el último año”, dice el boletín.