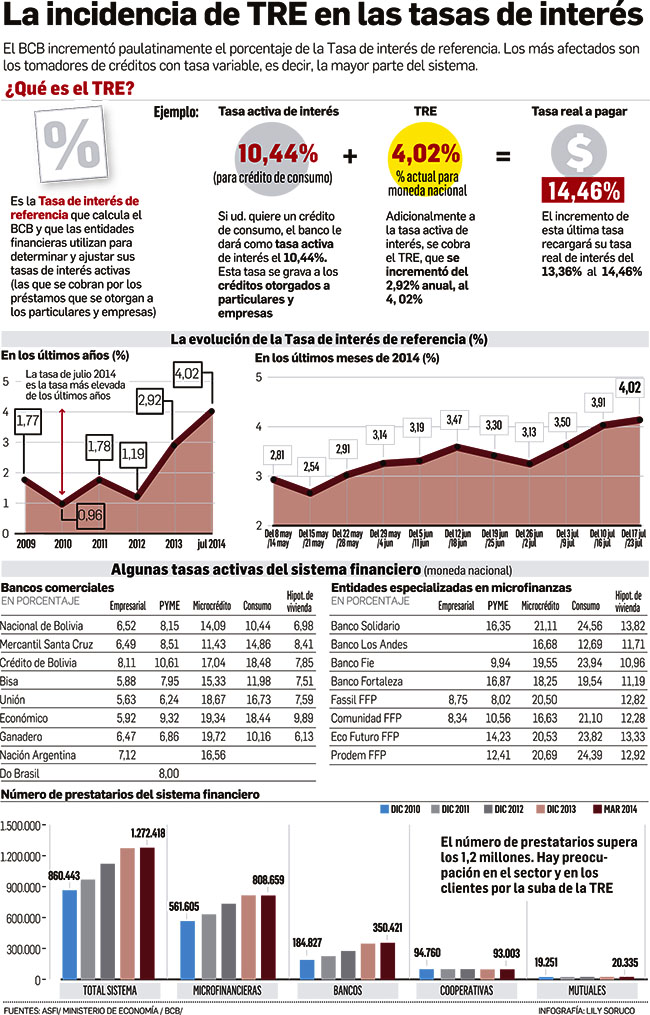

Banca. En 2012 la TRE llegó al 1,19%y en 2013, al 2,92%. El alza de ahora excluye solo a los créditos que son para vivienda social y productivos»El ajuste alcanza al Banco de Desarrollo Productivo»El aumento de la tasa pasiva tiene un efecto negativo en los deudores HILTON HEREDIA GARCÍA – [email protected]¿Política contradictoria? La Tasa de Referencia (TRE) en moneda nacional se dispara en el mercado nacional llegando a ser la más elevada de los últimos años. La continua alza de la TRE a niveles históricos desde el 18 de mayo de este año (2,91%) hasta el registrado el 16 de junio de un 4,02%, tendrá efectos directos sobre los tomadores de crédito puesto que el indicador es parte del cálculo de la tasa de interés en la contratación de créditos. La medida fue adoptada por el Banco Central de Bolivia (BCB).Para tener una idea del impacto, basta citar que si un prestatario pagaba un 11,96% de tasa de interés sumado a la TRE en mayo que era del 2,91%, hacía un total de 14,87; sin embargo, ahora con el incremento a 4,02% deberá pagar 15,98%. Según datos de la Autoridad de Supervisión del Sistema Financiero (ASFI) hay más de 1,2 millones de prestatarios en el sistema financiero. Los créditos que no están contemplados en el alza de la tasa son los de vivienda social y el productivo que tienen tasas fijas impuestas por decreto.Las nuevas tasas de referencia están publicadas en la página web del BCB. Los banqueros anticipan que se encarecen los créditos con tasas variables y advierten que aumentan los costos administrativos.¿Porqué se produce el ajuste a la TRE?, se consultó a los analistas y al BCB. Algunos economistas señalaron que obedece esencialmente a la continua alza en la tasa de interés pagada por los títulos públicos (letras y bonos del tesoro) y las tasas pasivas. El ente emisor no respondió.Al respecto, el expresidente del BCB, Armando Méndez, indicó que la medida afectará a los tomadores de crédito con tasas variables y a cualquier renegociación de un préstamo que se quiera hacer en las entidades financieras.Se aplica a todo préstamoMauricio Porro, gerente de Marketing del Banco Mercantil, explicó que si baja o sube la TRE afecta de la misma forma en la tasa que el cliente paga por un préstamo una vez haya terminado su periodo fijo. Por ejemplo, en el caso de un cliente que actualmente tiene un préstamo de $us 10.000 con una tasa de 10% + TRE; si la TRE es 4% pagará un interés de 14%, si la TRE sube a 4,5%, el interés será de 14,5%.“La TRE se aplica para todos los préstamos comerciales no productivos, préstamos de vivienda no social, consumo y vehículo”, aclaró el ejecutivo.Marco Antonio Claros, gerente de la sucursal de Prodem Santa Cruz, asegura que el incremento de la TRE obedece principalmente a una política continua del BCB para evitar una mayor inflación.“Repercute en los tomadores de crédito, porque si antes un cliente pagaba 1.000 bolivianos ahora tendría que cancelar 1.050 o un poquito menos, pero es legal”, dijo Claros.Por su lado, el presidente del directorio del Banco Fassil Juan Ricardo Mertens Olmos, manifestó que habrá un mayor impacto para los clientes. Esperan que la TRE baje o se sitúe en niveles de anteriores años.¿Contradicciones?El Gobierno aprobó un decreto que fija porcentajes máximos de interés para los créditos productivos, 6% para las empresas grandes y medianas, 7% para las pequeñas y 11,5% para las microempresas. Los analistas ven contradictoria la política

HILTON HEREDIA GARCÍA – [email protected]¿Política contradictoria? La Tasa de Referencia (TRE) en moneda nacional se dispara en el mercado nacional llegando a ser la más elevada de los últimos años. La continua alza de la TRE a niveles históricos desde el 18 de mayo de este año (2,91%) hasta el registrado el 16 de junio de un 4,02%, tendrá efectos directos sobre los tomadores de crédito puesto que el indicador es parte del cálculo de la tasa de interés en la contratación de créditos. La medida fue adoptada por el Banco Central de Bolivia (BCB).Para tener una idea del impacto, basta citar que si un prestatario pagaba un 11,96% de tasa de interés sumado a la TRE en mayo que era del 2,91%, hacía un total de 14,87; sin embargo, ahora con el incremento a 4,02% deberá pagar 15,98%. Según datos de la Autoridad de Supervisión del Sistema Financiero (ASFI) hay más de 1,2 millones de prestatarios en el sistema financiero. Los créditos que no están contemplados en el alza de la tasa son los de vivienda social y el productivo que tienen tasas fijas impuestas por decreto.Las nuevas tasas de referencia están publicadas en la página web del BCB. Los banqueros anticipan que se encarecen los créditos con tasas variables y advierten que aumentan los costos administrativos.¿Porqué se produce el ajuste a la TRE?, se consultó a los analistas y al BCB. Algunos economistas señalaron que obedece esencialmente a la continua alza en la tasa de interés pagada por los títulos públicos (letras y bonos del tesoro) y las tasas pasivas. El ente emisor no respondió.Al respecto, el expresidente del BCB, Armando Méndez, indicó que la medida afectará a los tomadores de crédito con tasas variables y a cualquier renegociación de un préstamo que se quiera hacer en las entidades financieras.Se aplica a todo préstamoMauricio Porro, gerente de Marketing del Banco Mercantil, explicó que si baja o sube la TRE afecta de la misma forma en la tasa que el cliente paga por un préstamo una vez haya terminado su periodo fijo. Por ejemplo, en el caso de un cliente que actualmente tiene un préstamo de $us 10.000 con una tasa de 10% + TRE; si la TRE es 4% pagará un interés de 14%, si la TRE sube a 4,5%, el interés será de 14,5%.“La TRE se aplica para todos los préstamos comerciales no productivos, préstamos de vivienda no social, consumo y vehículo”, aclaró el ejecutivo.Marco Antonio Claros, gerente de la sucursal de Prodem Santa Cruz, asegura que el incremento de la TRE obedece principalmente a una política continua del BCB para evitar una mayor inflación.“Repercute en los tomadores de crédito, porque si antes un cliente pagaba 1.000 bolivianos ahora tendría que cancelar 1.050 o un poquito menos, pero es legal”, dijo Claros.Por su lado, el presidente del directorio del Banco Fassil Juan Ricardo Mertens Olmos, manifestó que habrá un mayor impacto para los clientes. Esperan que la TRE baje o se sitúe en niveles de anteriores años.¿Contradicciones?El Gobierno aprobó un decreto que fija porcentajes máximos de interés para los créditos productivos, 6% para las empresas grandes y medianas, 7% para las pequeñas y 11,5% para las microempresas. Los analistas ven contradictoria la política

Aumenta el costo de pago crediticio

Carlos Schlink – Economista

En términos generales, el Banco Central de Bolivia está tratando de equilibrar las tasas activas que se han visto disminuidas por las normativas recientemente aprobadas por el Poder Ejecutivo, es decir, por los decretos supremos sobre tasas de créditos a la vivienda social y los créditos hacia el sector productivo, equilibrando mediante una subida de la TRE tanto en moneda nacional como en dólares, ya que la TRE debería cubrir los costos que tiene la Banca para poder recuperar sus créditos; sin embargo, los préstamos mipymes, de pequeños y medianos empresarios, tienen costos mucho más altos porque se necesita de un mayor despliegue de personal y de expansión de oficinas para poder cobrar estos créditos, por lo tanto, como recientemente se aprobaron decretos para reducir las tasas activas, están tratando de compensar el asunto mediante el incremento de la tasa referencial.

El impacto para los créditos de casas y productivos es simplemente una compensación por la reducción de las tasas activas, pero para los créditos de consumo y otros tipos de créditos que no están dentro de los mencionados decretos del Gobierno les incrementará el costo de pago de los créditos. No cabe duda de que se trata de compensar al sistema financiero nacional por la pérdida en los créditos productivos y de vivienda, subiéndole los costos a cada uno de los créditos de consumo, además que indirectamente tratan de controlar la inflación de la economía boliviana elevando los costos crediticios al consumo y desincentivando a las personas a tomar este tipo de préstamos y reducir la presión a elevar los precios, sacando recursos en efectivo del mercado nacional

Fuente: eldeber.com.bo

=> Recibir por Whatsapp las noticias destacadas