El gobierno de Donald Trump presentó los principios fundamentales de su reforma tributaria prometida en campaña. Pretende reducir las tasas corporativos 20 puntos porcentuales pese al creciente déficit fiscal, que se aproxima a los 20 billones de dólares

El Secretario de la Tesorería Steven Mnuchin y el Director Económico Nacional Gary Cohn presidieron el miércoles una sesión informativa a donde revelaron los principios fundamentales de la reforma tributaria de Donald Trump.

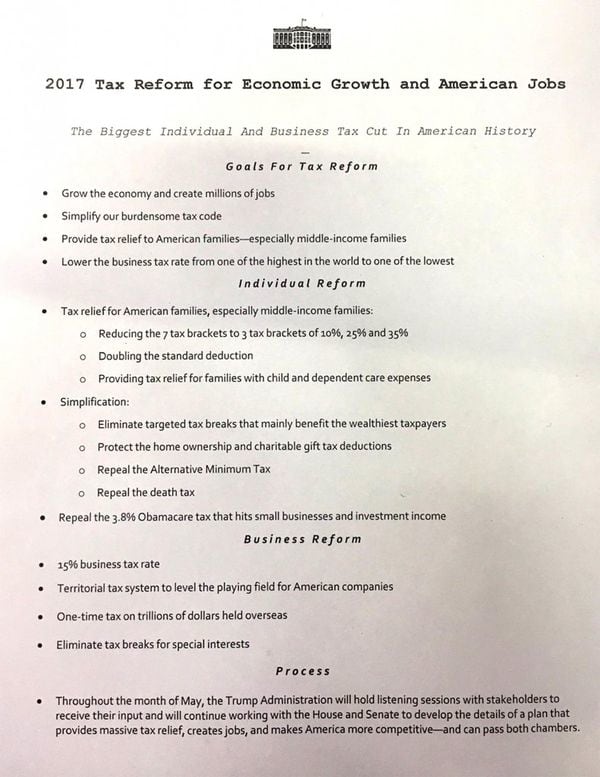

El presidente había anticipado una «rebaja histórica» de los impuestos a las corporaciones y a la clase media estadounidense. Específicamente, prometió en su campaña electoral impulsar una reducción a la tasa impositiva de las corporaciones del 35 al 15 por ciento, un recorte de 20 puntos porcentuales.

De esta manera el documento presentado plantea, en cuanto a las reformas individuales, una reducción de 7 a 3 categorías del impuesto a las ganancias, del 15%, 20% y 35% y se subió al doble el piso de ingresos para pagarlo. También se expresó un alivio para quienes tengan gastos derivados del cuidado de niños, aunque sin dar precisiones, y se eliminaría el impuesto a la herencia, el impuesto a quienes tienen exenciones impositivas y el 3,8% que se lleva el Obamacare.

En tanto las reformas para las empresas prevén reducir el impuesto corporativo a 15%, hoy en un máximo de 35%, establecer un impuesto excepcional y único para el dinero mantenido en el extranjero y establecer un sistema tributario territorial.

1. El impacto de la reforma en el déficit fiscal

La reforma contemplada choca de manera conflictiva con otro eje principal de la lógica macroeconómica del Partido Republicano que pretende una estabilización de la creciente deuda y déficit fiscal de Estados Unidos, que por el momento se aproxima a los 20 billones de dólares. Sin embargo, varios republicanos que criticaron firmemente la creciente deuda nacional bajo la presidencia de Barack Obama parecen estar abiertos a la reforma de Trump pese a que podría agregarle billones de dólares al déficit en los próximos diez años.

Según una aproximación del Comité Conjunto sobre Impuestos (JCT, por sus siglas en inglés), cada reducción porcentual en la tasa impositiva reduce los ingresos federales por USD 100.000 millones en un plazo de diez años, por lo que un recorte de 20 puntos costaría al gobierno dos billones de dólares en una década.

2. Proceso de reconciliación

Además, el conflicto entre la reforma tributaria y el déficit fiscal cobra particular importancia cuando consideramos que el Partido Republicano pretende convertir el proyecto en ley bajo un proceso de «reconciliación». Este proceso permite una votación partidaria republicana en el Senado para pasar la medida con una simple mayoría de 51 en lugar de 60 votos pero requiere la aprobación de proyectos de ley diseñados para evitar un déficit que supere el marco presupuestario de diez años que proyectan este tipo de reformas. Cumplir con los requisitos exigidos por este proceso será un gran desafío para el país.

Parecería que Trump apuesta a superar este desafío confiando en el crecimiento económico que surgiría como consecuencia de la reforma, lo cual significaría una mayor recaudación fiscal relativa a pesar de menores tasas tributarias. Consultado si los ingresos públicos serían neutrales tras la reforma, el Secretario de la Tesorería Mnuchin contestó que la medida se «financiará por sí misma con crecimiento económico».

3. Beneficios extranjeros y el «pass-through»

Las principales reformas de la medida se reducen a dos: eliminar los impuestos corporativos a los beneficios extranjeros de las multinacionales estadounidenses y reducir el impuesto corporativo y la tasa impositiva máxima para las empresas «pass-through» del 39,6 al 15 por ciento. Supuestamente a pedido de su hija Ivanka, el mandatario también incluye una exención tributaria para los gastos de cuidado infantil, aunque sin dar precisiones.

Un impuesto «pass-through» es una exacción dirigida directamente a los dueños de las empresas para evitar un doble impuesto que podría darse si un empresario es sometido a pagar un impuesto corporativo y también un impuesto a las ganancias. Como implica la expresión, el sistema pass-through «pasa a través» del impuesto corporativo a la declaración de impuestos de los dueños de la empresa.

4. Sistema tributario territoral

Para eliminar los impuestos corporativos a los beneficios extranjeros de las multinacionales estadounidenses, se establece una transición a un sistema tributario territorial, demandada especialmente por las multinacionales, en el cual una empresa en el extranjero no será requerida pagar impuestos a sus ingresos en el exterior, de modo que podrán repatriar sus ganancias sin ser sometidas a significantes cargas impositivas.

5. Menos categorías para el pago de ganancias

Con respecto al impuesto a las ganancias para individuos, Trump redujo la cantidad de categorías que separan a los contribuyentes de mayores de los de menores ingresos. Mnuchin ha manifestado que quiere una tasa impositiva máxima del 37%, menor a la tasa actual del 39,6% pero mayor a la tasa del 33% que propuso Trump durante la campaña electoral.

Para lograr hegemonía entre ambas medidas, habría que pensar como evitar que los empresarios se aprovechen de la reducción de impuestos corporativos y «pass-through» para transferir la carga impositiva de sus ganancias personales a los beneficios de la empresa, que gozaría de una menor carga impositiva bajo el nuevo sistema.

6. Impuestos a las importaciones y beneficio a las exportaciones

Otra característica fundamental de la reforma que, ante la oposición del sector de venta minorista y de senadores republicanos, se limitaron a revelar el miércoles es la llamada medida proteccionista de Trump que pretende subir los impuestos a las importaciones y eximir los impuestos a las exportaciones. El documento plantea la eliminación de exenciones de impuestos para intereses especiales, sin agregar precisiones, pero es probable que el presidente continúe con la propuesta a medida que avancen las negociaciones.

7. Demócratas aislados

Sin embargo, la estrategia de reconciliación elegida por los republicanos para implementar la reforma no promete tanta negociación en el Congreso sino un acuerdo entre los legisladores del partido oficialista.

El Senador Ron Wyden de Oregon, líder demócrata del Comité de Finanzas del Senado, dijo el martes que aún no ha escuchado nada sobre la reforma tributaria.

«Eso es un error», dijo. «Al hacerlo únicamente partidario, sin que ambos lados estén invertidos en el plan, ya vieron el debacle que ocurrió en la primera vuelta de la reforma sanitaria. Puedes ganar por reconciliación, si simplemente decides implementar la medida a la fuerza, pero el historial demuestra que esa estrategia no es sostenible y no es exitosa«.

LEA MÁS:

Fuente: infobae.com