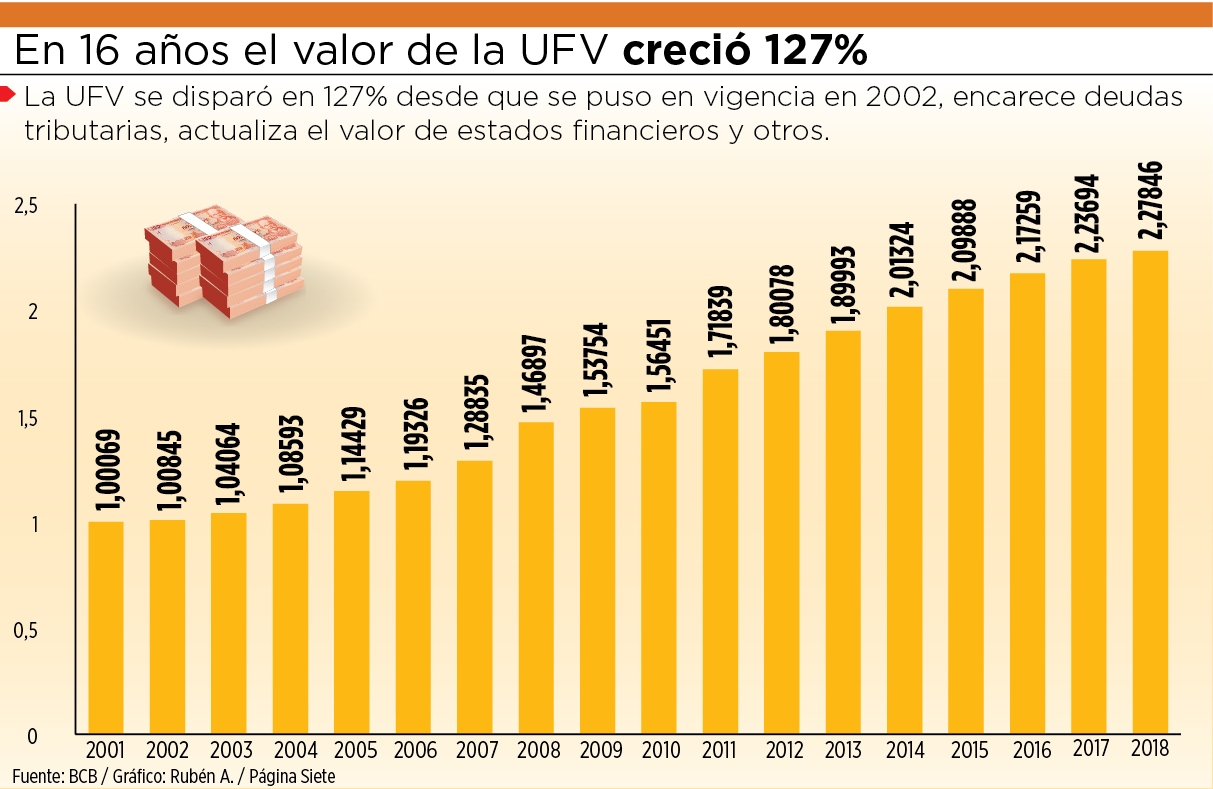

Por cada boliviano adeudado, se debe pagar Bs 2,27 más al cambio actual de la UFV. Analistas creen que se debe flexibilizar actualización de deudas con esa unidad. El valor de la Unidad de Fomento a la Vivienda (UFV) desde 2001 hasta agosto de este año se encareció en 127% y es una de las medidas que encarece las deudas por impuestos, patentes y servicios, además sirve para actualizar estados financieros.Este es un índice referencial diario calculado a base de la inflación. Se creó mediante el Decreto Supremo 26390 de 8 de noviembre de 2001 y se reglamentó mediante la Resolución de Directorio del Banco Central de Bolivia (BCB) 116/2001 de 20 de noviembre de 2001.Su valor comenzó en un boliviano el 7 de diciembre de 2001 y el 22 de agosto de este año se situó en 2,27 bolivianos.Esta variable se ajusta conforme suben los precios medidos por la variación del Índice de Precios al Consumidor (IPC), que publica el Instituto Nacional de Estadística (INE).Se calcula una vez conocida la inflación del último mes, desde el 11 del mes en curso hasta el día 10 del mes siguiente. Por ejemplo, cuando se conoce la inflación de agosto, en los primeros días de septiembre se calcula el valor de la UFV desde el 11 de ese mes hasta el día 10 de octubre.Contribuyentes esperan atención en oficinas del SIN.Foto:Archivo Página SieteLa Ley 2434, del 21 de diciembre de 2002, estableció que para la actualización de alícuotas, valores, montos, patentes, tasas y contribuciones especiales, así como para el pago parcial o total realizado fuera de término de las obligaciones aduaneras, tributarias y patentes con el Estado, se utilizará la variación de la UFV.El pago parcial o total realizado fuera de término de las obligaciones aduaneras, tributarias y patentes con el Estado se actualiza también con la UFV.La medida alcanza a las rentas en curso de pago y en curso de adquisición y las pensiones de vejez, invalidez o muerte de los sistemas de pensiones y también se aplica en deudas laborales.Hasta entonces la actualización de tasas de impuestos tomaba en cuenta la variación del tipo de cambio del dólar.El Decreto Supremo 29387 de 19 diciembre de 2007 estableció que los estados financieros serán expresados en moneda constante y su reexpresión en UFV.Servicios básicos como los de EPSAS en su estructura tarifaria también aplican este índice o las empresas de telecomunicaciones o la Autoridad de Fiscalización y Control Social en Telecomunicaciones para actualizar multas o sanciones.Además en impuestos, la variación del valor de la UFV es lo que más encarece las multas por falta de pago.Evolución y perspectivasPara Juan Antonio Morales, ex presidente del Banco Central de Bolivia (BCB), la UFV en su momento nació como mecanismo de bolivianización y para atenuar la dolarización en la economía; sin embargo, con la bonanza económica las circunstancias cambiaron.Con una abundancia de dólares el tipo de cambio se estabilizó hasta congelarse en 6,97 bolivianos. “Ahora la UFV no tiene mucho sentido porque el contexto internacional ha cambiadio. De hecho, nadie ahorra en UFV y bancos no prestan en UFV. Pero sí tiene vigencia para actualizar deudas tributarias”, dijo.Con la inflación, la actualización de las obligaciones por impuestos se ha convertido en una carga pesada para los contribuyentes. “Todas las deudas en UFV se han duplicado en cinco o seis años”, observó.En criterio de Morales, debería eliminarse esta forma de actualización de tributos con UFV y sólo aplicarse intereses.Para el analista financiero Jaime Dunn este índice funciona bien en la medida en que la inflación esté controlada.El problema es que si un contribuyente con deudas antiguas, por ejemplo de 2001, con el incremento de la UFV, hoy esa persona o empresa por cada boliviano en mora, hoy adeuda 2,27 bolivianos adicionales.Dunn critica el sistema de recaudación de Impuestos Nacionales porque el Estado no debe generar recursos por intereses de deuda y debería flexibilizarse el cálculo de la deuda en mora.“No necesariamente debería actualizarse la deuda sobre el 100% del valor de la UFV. En otros países se aplica la indexación, pero no desde el momento de la omisión del tributo”, dijo.Una opción puede ser aplicar la multa con la mitad de UFV.En otros países existen periodos de gracia de tres años para que el contribuyente corrija errores donde no se aplican multas, añadió el experto.Utilidad La Unidad de Fomento a la Vivienda, según el Banco Central de Bolivia (BCB), permite realizar operaciones, contratos y todo tipo de actos jurídicos en moneda nacional con mantenimiento de valor respecto a la evolución de los precios.Nombre Pese a su denominación, la UFV no está limitada solamente al rubro de la vivienda. Sirve de referencia para todo tipo de operaciones financieras (depósitos y créditos), contratos y todo tipo de actos jurídicos. Se la denomina así porque en la experiencia internacional estas unidades de cuenta se utilizaron frecuentemente en las operaciones de crédito para la vivienda.Tendencia Debido a que este es un indicador que se calcula a base de la información de la inflación a 12 meses, la UFV tendrá una tendencia similar a la de la inflación. Si este indicador tiende a subir en el tiempo también lo hará la UFV y viceversa. Lo importante es que evoluciona junto a un indicador del costo de vida (IPC).Beneficio Principalmente es útil para el largo plazo porque evita la pérdida de poder adquisitivo, es decir que se podría adquirir la misma cantidad de productos en el futuro. Aun en el corto plazo, permite obtener mejores rendimientos.Común Es en el cobro de impuestos donde se usa más la UFV para actualizar deudas.Fuente: paginasiete.bo

El valor de la Unidad de Fomento a la Vivienda (UFV) desde 2001 hasta agosto de este año se encareció en 127% y es una de las medidas que encarece las deudas por impuestos, patentes y servicios, además sirve para actualizar estados financieros.Este es un índice referencial diario calculado a base de la inflación. Se creó mediante el Decreto Supremo 26390 de 8 de noviembre de 2001 y se reglamentó mediante la Resolución de Directorio del Banco Central de Bolivia (BCB) 116/2001 de 20 de noviembre de 2001.Su valor comenzó en un boliviano el 7 de diciembre de 2001 y el 22 de agosto de este año se situó en 2,27 bolivianos.Esta variable se ajusta conforme suben los precios medidos por la variación del Índice de Precios al Consumidor (IPC), que publica el Instituto Nacional de Estadística (INE).Se calcula una vez conocida la inflación del último mes, desde el 11 del mes en curso hasta el día 10 del mes siguiente. Por ejemplo, cuando se conoce la inflación de agosto, en los primeros días de septiembre se calcula el valor de la UFV desde el 11 de ese mes hasta el día 10 de octubre.Contribuyentes esperan atención en oficinas del SIN.Foto:Archivo Página SieteLa Ley 2434, del 21 de diciembre de 2002, estableció que para la actualización de alícuotas, valores, montos, patentes, tasas y contribuciones especiales, así como para el pago parcial o total realizado fuera de término de las obligaciones aduaneras, tributarias y patentes con el Estado, se utilizará la variación de la UFV.El pago parcial o total realizado fuera de término de las obligaciones aduaneras, tributarias y patentes con el Estado se actualiza también con la UFV.La medida alcanza a las rentas en curso de pago y en curso de adquisición y las pensiones de vejez, invalidez o muerte de los sistemas de pensiones y también se aplica en deudas laborales.Hasta entonces la actualización de tasas de impuestos tomaba en cuenta la variación del tipo de cambio del dólar.El Decreto Supremo 29387 de 19 diciembre de 2007 estableció que los estados financieros serán expresados en moneda constante y su reexpresión en UFV.Servicios básicos como los de EPSAS en su estructura tarifaria también aplican este índice o las empresas de telecomunicaciones o la Autoridad de Fiscalización y Control Social en Telecomunicaciones para actualizar multas o sanciones.Además en impuestos, la variación del valor de la UFV es lo que más encarece las multas por falta de pago.Evolución y perspectivasPara Juan Antonio Morales, ex presidente del Banco Central de Bolivia (BCB), la UFV en su momento nació como mecanismo de bolivianización y para atenuar la dolarización en la economía; sin embargo, con la bonanza económica las circunstancias cambiaron.Con una abundancia de dólares el tipo de cambio se estabilizó hasta congelarse en 6,97 bolivianos. “Ahora la UFV no tiene mucho sentido porque el contexto internacional ha cambiadio. De hecho, nadie ahorra en UFV y bancos no prestan en UFV. Pero sí tiene vigencia para actualizar deudas tributarias”, dijo.Con la inflación, la actualización de las obligaciones por impuestos se ha convertido en una carga pesada para los contribuyentes. “Todas las deudas en UFV se han duplicado en cinco o seis años”, observó.En criterio de Morales, debería eliminarse esta forma de actualización de tributos con UFV y sólo aplicarse intereses.Para el analista financiero Jaime Dunn este índice funciona bien en la medida en que la inflación esté controlada.El problema es que si un contribuyente con deudas antiguas, por ejemplo de 2001, con el incremento de la UFV, hoy esa persona o empresa por cada boliviano en mora, hoy adeuda 2,27 bolivianos adicionales.Dunn critica el sistema de recaudación de Impuestos Nacionales porque el Estado no debe generar recursos por intereses de deuda y debería flexibilizarse el cálculo de la deuda en mora.“No necesariamente debería actualizarse la deuda sobre el 100% del valor de la UFV. En otros países se aplica la indexación, pero no desde el momento de la omisión del tributo”, dijo.Una opción puede ser aplicar la multa con la mitad de UFV.En otros países existen periodos de gracia de tres años para que el contribuyente corrija errores donde no se aplican multas, añadió el experto.Utilidad La Unidad de Fomento a la Vivienda, según el Banco Central de Bolivia (BCB), permite realizar operaciones, contratos y todo tipo de actos jurídicos en moneda nacional con mantenimiento de valor respecto a la evolución de los precios.Nombre Pese a su denominación, la UFV no está limitada solamente al rubro de la vivienda. Sirve de referencia para todo tipo de operaciones financieras (depósitos y créditos), contratos y todo tipo de actos jurídicos. Se la denomina así porque en la experiencia internacional estas unidades de cuenta se utilizaron frecuentemente en las operaciones de crédito para la vivienda.Tendencia Debido a que este es un indicador que se calcula a base de la información de la inflación a 12 meses, la UFV tendrá una tendencia similar a la de la inflación. Si este indicador tiende a subir en el tiempo también lo hará la UFV y viceversa. Lo importante es que evoluciona junto a un indicador del costo de vida (IPC).Beneficio Principalmente es útil para el largo plazo porque evita la pérdida de poder adquisitivo, es decir que se podría adquirir la misma cantidad de productos en el futuro. Aun en el corto plazo, permite obtener mejores rendimientos.Común Es en el cobro de impuestos donde se usa más la UFV para actualizar deudas.Fuente: paginasiete.bo