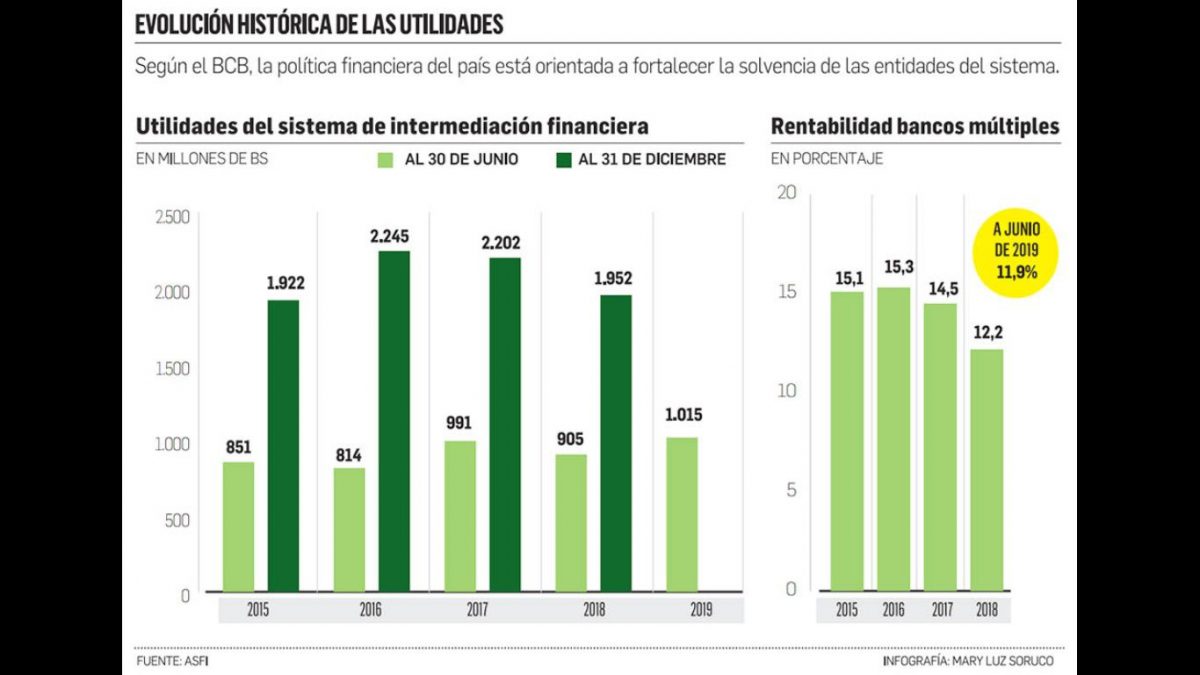

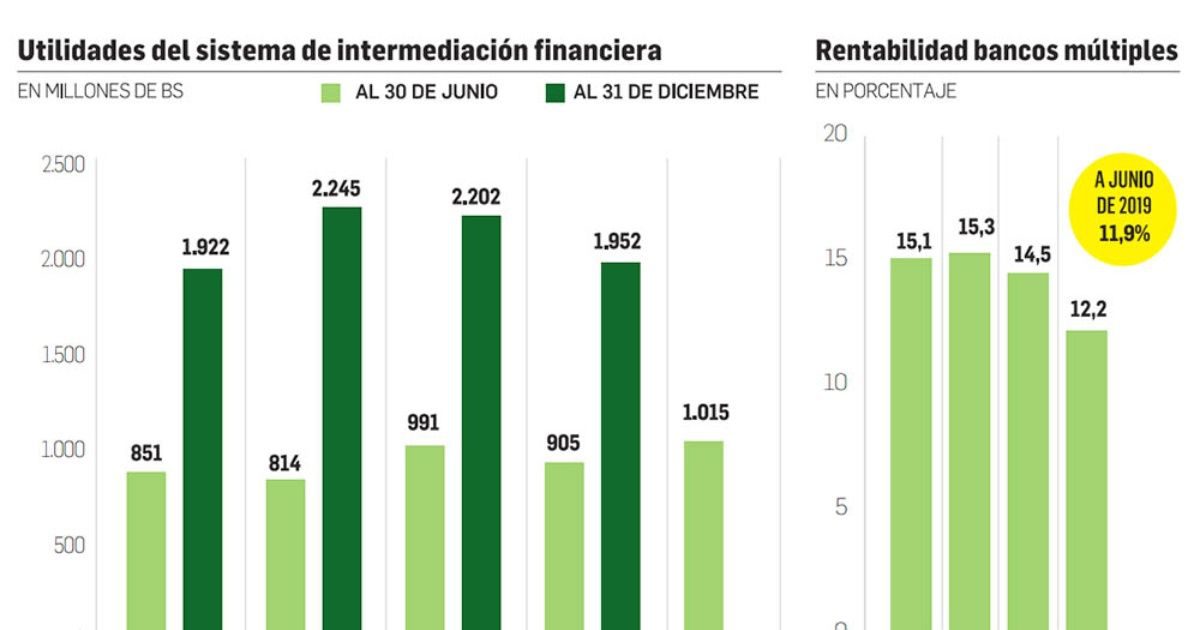

Asoban reveló que al primer semestre la rentabilidad en el sistema bancario bajó un 0,3%, situándose en 11,9%. Sin embargo, el Gobierno dice que utilidades del sector son las más altas de la historia Tres días después de que la Asociación de Bancos Privados de Bolivia (Asoban), revelara una reducción de la rentabilidad en el sistema bancario al primer semestre de este año, debido a una mayor presión de los gastos financieros con relación a sus ingresos, analistas económicos ven que esa tendencia decreciente impactará en los créditos.A junio, el reporte sectorial indica que la utilidad bajó un 0,3%, situándose en 11,9%.Para Mauricio Ríos García, analista financiero, la caída de la rentabilidad ilustra las consecuencias de la represión financiera que se ha establecido en el sector con la bolivianización, los techos a las tasas de interés crediticio -productivo y de vivienda-, y los cupos obligatorios que deben alcanzar los bancos. A su juicio, el balance del conjunto del sistema financiero está demasiado deteriorado.

Tres días después de que la Asociación de Bancos Privados de Bolivia (Asoban), revelara una reducción de la rentabilidad en el sistema bancario al primer semestre de este año, debido a una mayor presión de los gastos financieros con relación a sus ingresos, analistas económicos ven que esa tendencia decreciente impactará en los créditos.A junio, el reporte sectorial indica que la utilidad bajó un 0,3%, situándose en 11,9%.Para Mauricio Ríos García, analista financiero, la caída de la rentabilidad ilustra las consecuencias de la represión financiera que se ha establecido en el sector con la bolivianización, los techos a las tasas de interés crediticio -productivo y de vivienda-, y los cupos obligatorios que deben alcanzar los bancos. A su juicio, el balance del conjunto del sistema financiero está demasiado deteriorado.

“Tiene problemas de liquidez hace tres años, porque las tasas de interés han estado fijadas en escalas bajas durante demasiado tiempo. Si las tasas de interés no son fijadas por el mercado, no habrá liquidez de manera natural en el sistema”, dijo. Hace notar que los niveles de mora se están disparando por la reprogramación arbitraria de créditos y alude que la gente está sobreendeudada. Deduce que hay un serio problema de sobrecapacidad en la economía, donde la oferta y la demanda no se comunican.“En unos sectores se observa sobreproducción y en otros escasez inconcebible.La economía no está creciendo de manera sana y sostenible, y cuando se reconozcan los errores cualitativos de inversión a los que se ha inducido a la gente con políticas erradas, el problema será peor”.Ríos concluye que desde el Ejecutivo no se están poniendo a pensar que la banca no trabaja con su dinero, sino que lo hace con el de la gente. “Están obligando a la banca a colocar el dinero de la gente donde no se debería, las consecuencias las sufrirá el ahorrista, no el banquero, como creen quienes elaboran esas pé- simas políticas regulatorias”, dijo. Según el analista económico Carlos Schlink, es el tercer año consecutivo que la banca registra una tendencia a la baja en la rentabilidad que se explica por dos factores. El primero, la reEconomía ducción en la captación de depósitos desde 2017, producto de la desaceleración de la economía en su conjunto, y los créditos han tenido la misma dinámica de crecimiento desde la aprobación de la Ley de Servicios Financiaros, lo cual en la actualidad es complicado mantener el mismo ritmo porque los créditos están al nivel de los depósitos.“Sin depósitos no se puede seguir prestando dinero; por ende, la banca tampoco genera rentabilidad”, refirió.El segundo aspecto de la reducción de la rentabilidad de los bancos, a su criterio, tiene que ver con la exigencia del Gobierno de pagar impuestos a las utilidades en un 50%, cuyo efecto reduce el capital de operaciones de la banca y disminuye la disponibilidad de recursos para prestar al público, “lo cual repercute en todo el sistema financiero con la reducción de la liquidez y el enfriamiento de la economía”, dijo. Para el presidente del Colegiode Economistas de Bolivia, Jorge Akamine, desde el dinamismo de la economía puede deducirse que es resultado de la desaceleración económica que vive el país desde hace más de cuatro años. Desde el punto de vista del sistema financiero, cree que las tasas de interés pasivas no son atractivas para captar más recursos. “Al establecerse la obligatoriedad de colocar cré- ditos mediante una ley se genera esa inconsistencia entre cartera y depósitos”, puntualizó.Justificación oficial El Ministerio de Economía y Finanzas Públicas afirma que las utilidades que viene generando la banca son las más altas de la historia del país y que entre 2013 y 2018 sumaron Bs 10.442 millones, que representa un promedio anual de Bs 1.740 millones de beneficio para los bancos, esto desde la aplicación de la Ley 393 de Servicios Financieros. Aclara que en términos de rentabilidad con respecto del patrimonio (ROE) es un promedio anual del 13,6% durante el mismo periodo.En junio de 2018 el ROE alcanzó un 11,5% y hoy registra un 11,9%, mayor al observado el año pasado, lo que demuestra la solvencia del sector. Explican que el crecimiento de la cartera por encima de los depósitos no representa una situación anómala, toda vez que es regular en muchos países del mundo, así como en la región, en donde se observa que los sistemas financieros operan con cartera de créditos superiores a los depósitos como Brasil, Chile, Ecuador y Perú.Según el presidente del Banco Central de Bolivia, Pablo Ramos, la rentabilidad de la banca se recuperó en el primer semestre. Señaló que este indicador creció del 11,5% (junio 2018) al 11,9% (junio 2019), lo cual muestra el crecimiento de las utilidades (Bs 831 millones en junio), el nivel histórico más alto, a pesar de la leve tendencia descendente registrada entre 2016 y 2018.Fuente: eldeber.com.bo