Bolivia en estos últimos meses atraviesa una situación muy delicada, no sólo por la trágica emergencia sanitaria, sino también porque prácticamente paralizó su economía, cerró sus fronteras, priorizando la salud y la vida de sus ciudadanos.

Es importante, sin embargo, antes de pensar en cómo enfrentar este mal momento económico, conocer cómo se encontraba la economía antes de la crisis sanitaria, saber cuáles eran sus debilidades y si sus fortalezas, y cómo podrían reactivarse rápidamente algunos sectores ante una eminente salida de la cuarentena, esperemos lo más pronto posible.

En ese sentido, la mayoría de los bolivianos conoce que en los últimos años hemos estado experimentando una desaceleración de la economía, tal es así que el crecimiento del PIB vino descendiendo desde hace varios años. El 2015 registramos un crecimiento de 4.86%, el 2016 redujo a 4.26%, el 2017 a 4.2%, el 2018 a 4.22% (una leve recuperación), y el 2019 la tasa de crecimiento del Producto Interno Bruto bajo a 2.22%; por supuesto, una disminución dramática. Pese a esta caída continua en el crecimiento, el gobierno anterior trató de compensar la desaceleración utilizando más recursos del Estado, provocando un déficit público sostenido. El 2014 inició este déficit alcanzando un -3.4% respecto al PIB, aumentando al doble el siguiente año, llegando a un -8.1% el 2018, para reducir a un -7.2% el 2019. Se debe apuntar además, que el mayor gasto programado por el gobierno, estaba relacionado con el incremento desmedido en los gastos corrientes (un gran porcentaje para sueldos y salarios), por lo que no estaban dirigidos necesariamente a reactivar al sector productivo, sino solamente a inflar la demanda.

Esta situación provocó que la deuda externa e interna se incrementen de manera sostenida, y que las Reservas internacionales Netas disminuyan, dado que el Estado disponía de menores recursos y más gastos en el transcurso de los últimos años. Es claro también, que esta disminución de los ingresos del país estaba ocasionada especialmente por un shock externo que redujo los precios de las principales materias primas de exportación de nuestro país, que se habían mantenido en niveles altos nunca antes vistos por un lapso prolongado (por lo menos 8 años).

Por otro lado, también podemos afirmar que esta disminución de ingresos estaba muy relacionada por la forma en cómo el anterior gobierno había pensado el país y su economía. Se había provocado una gran dependencia a los hidrocarburos y a la superespecialización de nuestras exportaciones en muy pocos productos, que básicamente eran materias primas y que dependían riesgosamente de los precios internacionales, los cuales empezaron su caída ya desde el 2014. Nuestro país priorizó el incentivo a la demanda (consumismo), no solo a través del mayor gasto público, sino también por un sistema financiero que contribuyó con una acelerada creación de dinero que inyectaba recursos a los bolsillos de los ciudadanos, creando una falsa sensación de desarrollo y un crecimiento económico ilusorio. El resultado fue el descuido de la oferta o el sector productivo, promoviendo una alta dependencia de nuestra economía al sector externo, deteriorando la productividad y la sostenibilidad de la economía, incentivando las importaciones, creando competencia desleal al sector productivo privado por parte del Estado, desincentivando la inversión privada y extranjera, convirtiendo a Bolivia en un infierno fiscal, y limitando la libertad económica de los agentes.

=> Recibir por Whatsapp las noticias destacadas

A esta coyuntura debemos sumar además, la ineficiencia de la inversión pública y los altísimos niveles de corrupción que provocaron desaprovechar la mejor etapa de bonanza económica vivida en Bolivia.

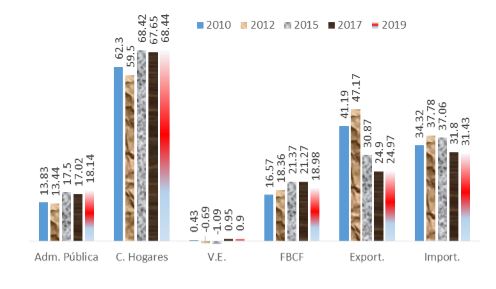

En este mismo orden de ideas y para comprender de manera simplificada el funcionamiento de la economía desde hace 10 años, presentamos un gráfico en el que se detalla la composición del PIB por el lado de la demanda o el gasto que realizan los agentes económicos. Destacamos en el mismo, el elevado porcentaje del consumo de hogares, que resume la aplicación del supuesto modelo “basado en el demanda”. Hasta antes del 2015 este consumo de hogares alcanzaba en promedio un 60% del total del Producto Interno Bruto, pero cuando empezaron a bajar los precios de las materias primas y por lo tanto, caer los ingresos, el gobierno inyectó más dinero a la economía y empezamos a consumir más, llegando a un 68% en promedio los últimos 5 años. Esta política –como ya habíamos mencionado- fue incentivada por un mayor gasto público (gastos corrientes), e incluso transferencias directas de dinero a las familias y otros, tal que la cuenta de administración pública (ver el gráfico), de tener un consumo promedio de 13% sobre el total del PIB años anteriores al 2015, llegó hasta un 18.14% del 2019 (5 puntos porcentuales más respecto a 2010).

Continuando con el análisis, resulta que la administración pública tiene nexos y relaciones con varios sectores de la economía, y por supuesto con la formación bruta de capital fijo (FBCF), o lo que es prácticamente lo mismo, la inversión (ver gráfico). Este es un indicador que también subió, dado que el 2010 llegaba a un 16.5% del PIB, alcanzó un pico el 2015 (21.37%) y fue creciendo hasta un 19.98% como porcentaje del PIB, el 2019. Hacíamos esta afirmación porque resulta que la FBCF está compuesta o fue generada en un 66% por la inversión pública y el restante, por la economía privada.

Por otra parte, resulta que la FBCF está compuesta por varios tipos de inversión, tal es así que del total de este indicador, un 51% fue gastado en bienes de capital (el 2019) y el restante en construcciones. Debe quedar claro entonces, que un elevado porcentaje de construcciones y el performance de este sector, dependen en gran medida de la inversión pública.

Respecto a las Variaciones en Existencias (V.E.), vemos que no tiene mayor incidencia en la estructura del PIB. Aunque en realidad, en algunas economías suele ser un indicador de importancia dado que muestra el aumento o disminución de inventarios de las empresas, y por lo tanto, de alguna forma, de las expectativas de crecimiento de la demanda.

Asimismo, es importante analizar el papel de las importaciones y las exportaciones. Si nos fijamos los primeros años (2010 y 2012), la participación de estos dos indicadores sobre el PIB alcanzaba a por lo menos 75% del PIB (una gran dependencia del PIB al sector externo). El 2015 la incidencia disminuyó a 67%, y los dos últimos años (2017 y 2019) siguió ese proceso para llegar alrededor de un 55%.

Por otro lado, la disminución en el tiempo de las exportaciones fue más veloz que la disminución de las importaciones, por lo que en los 3 últimos años del gráfico, la incidencia de las importaciones sobre el PIB fue mayor a la incidencia de las exportaciones. Es claro que eso demuestra el déficit comercial vivido durante los últimos 5 años.

PARTICIPACIÓN DE LOS PRINCIPALES COMPONENETES DEL GASTO EN EL PIB A PRECIOS CORRIENTES (%)

Fuente: INE, elaboración propia.

La hipótesis entonces es que la crisis sanitaria, y la consecuente paralización de la economía se constituye en un factor que acelera el proceso de deterioro que ya veníamos experimentando desde hace varios años. A continuación presentamos algunos de los efectos.

- Descenso constante del crecimiento económico, o del PIB. Los organismos internacionales señalan que el crecimiento para este año será negativo, situándolo hasta un máximo de -3.4%; que a estas alturas a algunos incluso les puede parecer modesto. El problema es que ese crecimiento negativo refleja el comportamiento de la economía formal, y en general de los grandes productores en nuestra economía. El INESAD en una de sus últimas publicaciones afirma que en las zonas urbanas el 81% de los hogares trabajan por ingresos diarios, y por supuesto, estos ni siquiera son registrados por las cifras macro. Es claro que la pandemia azotará la economía de este mayor porcentaje de personas con mayor fuerza.

- Mayor gasto público, y como consecuencia, un déficit fiscal continuo y en aumento por varios años. El 2019, ya se sabía que el 33% del Presupuesto General de la Nación iba a ser financiado con recursos externos, y más o menos el mismo porcentaje se repitió para la programación de este 2020. Encima, se tomó como referencia un barril de petróleo de aproximadamente 51 dólares para proyectar nuestros ingresos. Por otra parte, más o menos el 24% de nuestros ingresos proviene de impuestos en general, recaudación que se desmoronará en un gran porcentaje estos meses. El porcentaje restante se financia con los recursos generados por las empresas estatales más importantes del país. El Ministro Soliz afirmó en una publicación de La Razón, que en el peor escenario (con un barril de petróleo a 10 USD), recibiríamos como renta petrolera 1,164 millones de dólares (menos de la mitad de lo registrado el 2019).

- Disminución de las importaciones y de las exportaciones, pero agrandamiento de la brecha entre las mismas. 5 años de déficit comercial.

Por el lado de las importaciones:

- Del total de las importaciones del país, el 76% del total el 2019 fueron materias primas, productos intermedios y bienes de capital (un porcentaje que disminuyó desde el 2005). Sin duda es un porcentaje alto, pero que lamentablemente demuestra que nuestra economía es muy dependiente a las importaciones, y por lo tanto, no es autosustentable.

- Las importaciones de la China alcanzaron el 2019 a más de 2 mil millones de dólares, siendo el principal socio de Bolivia. Brasil con 1,571 MM de USD y Argentina con 1,091 MM de USD ese mismo año. Por supuesto, totas estas importaciones con esta crisis sanitaria quedarán muy disminuidas.

- Del total de las importaciones nacionales, 42% son de Santa Cruz, 23% de La Paz y 17% de Oruro (82%, año 2019). Por lo tanto estos departamentos podrían ser los más afectados.

- El 83% de las importaciones son por vía carretera. Estas importaciones tienen su equivalente en dólares 8,160 millones el 2019.

Respecto a las exportaciones:

- El papel de los hidrocarburos y específicamente del gas natural, disminuyeron abruptamente su importancia. El 2015 se exportaba 3,971 millones de dólares y el 2019 2,741 millones, una reducción de más de 1,200 millones en menos de 5 años. Lamentablemente los precios de exportación toman como referencia el barril de petróleo que como sabemos, alcanzó records históricos, incluso por debajo de cero.

- El 23% de las exportaciones las realizamos vía aérea, aproximadamente 2 mil millones de dólares (2019). Los principales productos son: oro metálico, plata metálica y joyería de oro. El primer trimestre de 2020 se registró un superávit de la balanza comercial, y el principal producto que ayudó a este indicador fue el oro metálico. Lamentablemente, con seguridad estas exportaciones se fueron por los suelos en vista del cierre de los espacios aéreos de los países. Los destinos eran especialmente países asiáticos.

- Sólo 7 productos de exportación representaron el 85% de las exportaciones bolivianas el 2019 (7,469 millones de dólares de 8,795 millones): soya y productos de soya (8%, 711 MM de USD), oro metálico (20%, 1,739 MM de USD), estaño metálico (3%, 285 Mm de USD), mineral de plata (500 MM de USD), mineral de zinc (1,337 Mm de USD), gas natural (2,720 MM de USD), y nueces del Brasil (2%, 156 MM de USD).

- Disminución rápida de las RIN, que ya bajaron a más del “límite teórico” de los 6 mil millones de dólares. Se supone que las reservas deberían cubrir al menos 3 meses de importaciones, y algunos analistas dicen que todavía se cubre 6. Sin embargo, debemos tener en cuenta que el 55% de estas reservas son en dólares americanos, por lo que presumiblemente la cifra está alrededor de los 3 mil millones, y en realidad, es posible que ya hayan reducido mucho más. Debemos saber que los ciudadanos en casos en los que hay sensación de crisis, incertidumbre o problemas sociales, acuden a una moneda fuerte o con mayor respaldo, para nuestro caso, el dólar. Entre septiembre y diciembre de 2019 las entidades de intermediación financiera compraron del Banco Central aproximadamente 1,850 millones de dólares. Lo cual significa que si se repiten los conflictos sociales en el país, podrían extinguirse rápidamente nuestras reservas. Lamentablemente, el corona virus podría tener un efecto parecido.

- Creciente deuda interna y externa. La deuda externa el 2010 alcanzaba a 3,235 MM de USD, pero a 2019 llegó a los 11,267 millones de dólares, y se sabe que la deuda contratada supera los 14 mil millones. Por otro lado, la deuda pública interna está muy cerca a los 6 mil millones de dólares. Por lo que probablemente, la deuda boliviana esté alrededor de los 20 mil millones de USD, acercándose cada día al límite peligroso de 50% respecto del PIB. Por supuesto, con esta crisis sanitaria podría subir la deuda y hacerse impagable muy pronto, y claro, no podemos echar la culpa a un gobierno que se endeuda para enfrentar una crisis, pero sí a un gobierno que se endeudaba injustificadamente cuando vivíamos en “bonanza”.

Por el análisis presentado, podemos deducir que en un futuro próximo los recursos del Estado seguirán bajando, por lo tanto, la inversión pública también. En la otra cara de la medalla, la deuda externa acelerará su crecimiento y las RIN caerán con mayor velocidad, anunciando un riesgo de depreciación cambiaria por escases de divisas, que podría provocar en un futuro próximo un proceso inflacionario. El crecimiento económico será negativo, el desempleo aumentará y la pobreza también; y especialmente, las pequeñas empresas quebrarán, sin mayores posibilidades de reactivarse porque no serán alcanzadas por las medidas de salvataje del gobierno.

El gobierno propuso; además de los bonos, el alivio en el pago de servicios, reprogramaciones de créditos y el acceso a nuevos, postergación en el pago de impuestos, un plan de reactivación de la economía basado en la inversión pública dirigida a la construcción, a la agroindustria y al empleo. Sin duda una medida quizás necesaria, pero en realidad poco creativa y fácil, al ser una manera directa de contratar a un gran número de personas. Recordemos, que el motor de la economía todos estos años fue precisamente el sector público y su gran participación en la economía, por lo que hacer más de lo mismo, no parece la mejor opción.

Hay quienes afirman, que cambiar el enfoque de la economía sería el camino más adecuado. Sin embargo, yo sostengo que es difícil cambiar de enfoque cuando ni siquiera pudimos demostrar un éxito relativo bajo un enfoque clásico de la economía. Por lo que propongo, que la diversificación de la economía, la mayor productividad, las reducciones de impuestos y aranceles, la mayor liberalización de la economía interna, la atracción de inversión extranjera, el incentivo a la producción en manos de la inversión privada nacional, la priorización de las inversiones estatales y su mayor eficiencia, la reducción del Estado, y la eliminación de la corrupción, son tareas todavía pendientes que deben enfrentarse.

La nueva economía en Bolivia, deberá pensar en la difusión de mayor información de los mercados y oportunidades de negocio, completar las cadenas de producción de acuerdo a nuestras potencialidades regionales con el objetivo de cerrar la gran brecha entre departamentos y la orientación de nuestra producción, basada en ventajas comparativas. Sin duda, es difícil pensar en este nuevo futuro mientras no superemos, aunque de manera parcial, esta crisis sanitaria que pone en riesgo al participante y al agente más importante para nuestra economía: los bolivianos.