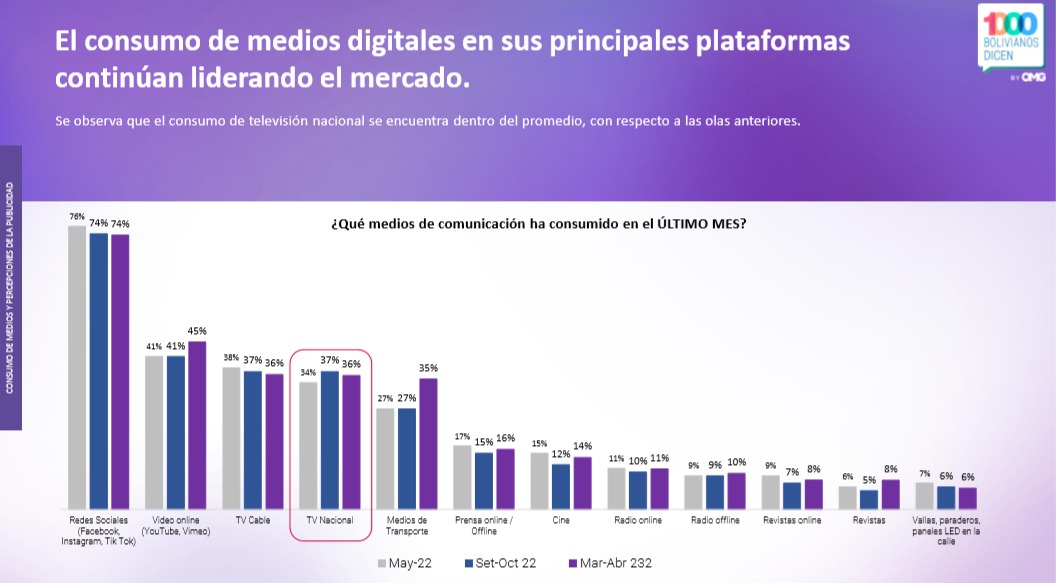

Las plataformas de comunicación que más incrementaron su consumo fueron los medios de transporte, las revistas y cine.

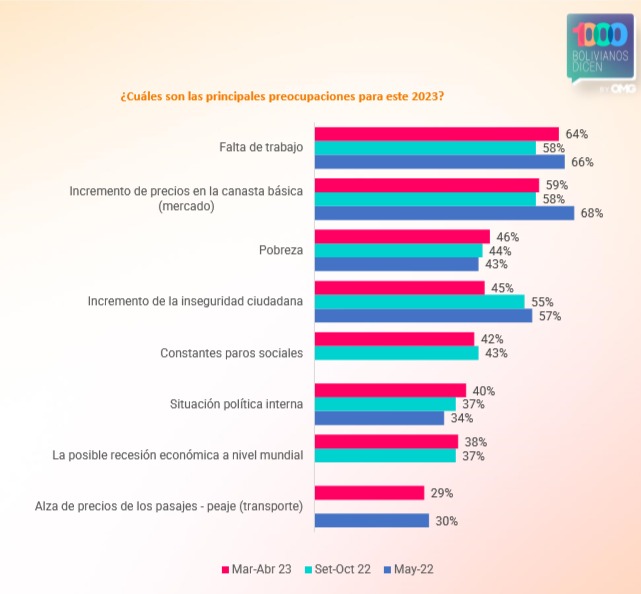

Los bolivianos viven, por un lado, entre la preocupación por la falta de trabajo (68%) y el incremento de precios de la canasta básica (66%); y por otro, con dificultades para cubrir sus necesidades mensuales (52%).

Así lo revela el estudio de Omnicom Media Group (OMG) “III Ola: 1000 Bolivianos Dicen”, que también identificó las principales razones a las que los habitantes locales atribuyeron su situación económica personal: la crisis económica (50%) y el contexto político (39%); siendo la primera una variable constante.

=> Recibir por Whatsapp las noticias destacadas

Reconocido como un barómetro del consumidor local, el referido estudio analiza el impacto que tiene el contexto político, económico y social en los hábitos de consumo básico, de medios, marcas y tendencias. Al igual que en las dos anteriores ediciones u olas del estudio, la sede local de OMG, encuestó a una muestra representativa de 1000 bolivianos a nivel nacional, entre marzo y abril del 2023.

Entre los primeros hallazgos, se identificaron las principales preocupaciones que aquejan a los encuestados. A los dos principales asuntos que más les quitan el sueño: la falta de trabajo y el alza de precios de la canasta básica, le siguen la pobreza (46%), la inseguridad ciudadana (45%), los constantes paros sociales (42%), la política interna (40%), etc.

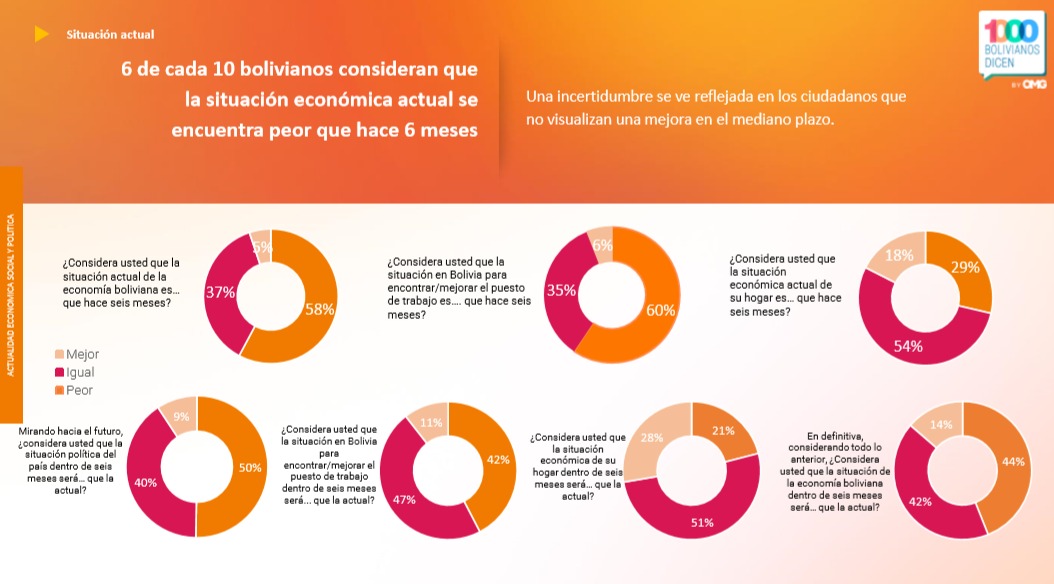

En cuanto a la capacidad de subsistencia mensual, OMG encontró que a la mayoría le resulta difícil llegar a fin de mes por lo que mientras algunos redujeron sus gastos (33%), otros tuvieron que usar parte de sus ahorros (19%). Del otro lado están quienes llegaron a las justas a fin de mes (27%), los que ahorraron un poco de dinero mensualmente (19%) y los que lograron ahorrar bastante (2%).

“1000 Bolivianos Dicen” también encontró que priman los sentimientos negativos por parte de los participantes. Por ejemplo, un alto porcentaje manifestó sentirse preocupado (73%), estresado (70%), cansado emocionalmente (63%), ansioso (58%), desesperado (53%), triste (52%) y abrumado (49%); mientras que la minoría afirmó sentirse de muy buen humor (33%), contento (33%), tranquilo (27%) y relajado (22%).

Al ser consultados sobre sus perspectivas de cara a los próximos seis meses, la mayoría de los habitantes de Bolivia creen que la situación política y económica del país será peor e igual. Mas, cuando se aborda contextos personales, ellos se muestran menos pesimistas. Por ejemplo, predominan quienes piensan que la situación en Bolivia para encontrar o mejorar el puesto de trabajo será igual, así como, los que confían en que la economía de su hogar mantendrá el mismo comportamiento.

Para Juan Esteban Pacheco, director de Planificación Estratégica de OMG, pese a que las perspectivas en torno a contextos políticos y económicos generales y personales no son tan alentadoras, los bolivianos empiezan a sentirse más confiados y sienten como si lo peor ya hubiera pasado.

El análisis evidencia que después de la pandemia y las crisis suscitadas el boliviano ha aprendido a superar estos escollos, aislando el ámbito personal del local. Es decir, se enfoca en controlar la economía propia y la de su hogar, aunque no pueda manejar el contexto en el que vive.

Los nuevos tipos de familia en Bolivia

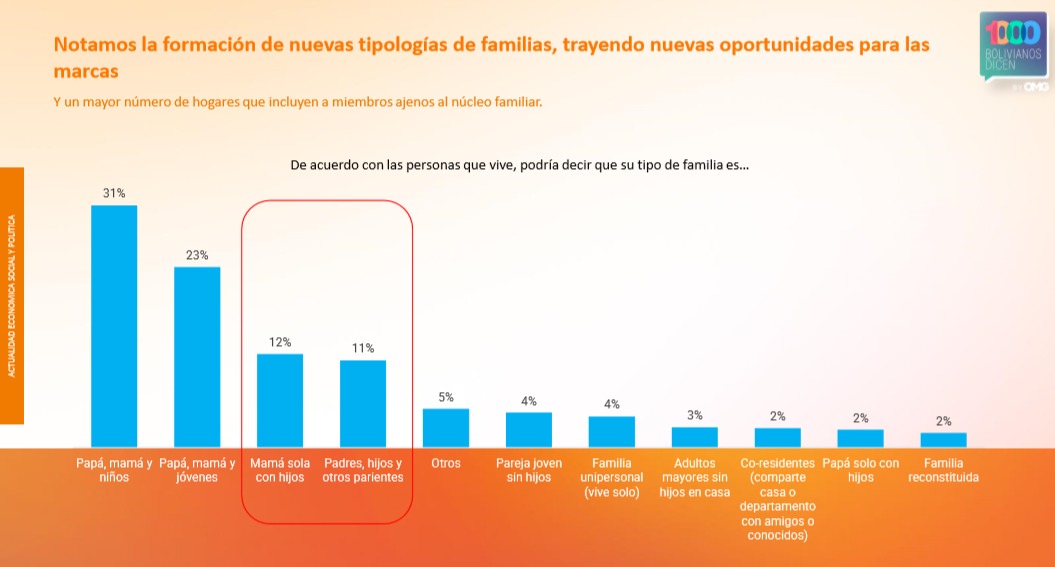

OMG también analizó la tipología familiar en Bolivia. Así se identificó una radiografía del hogar boliviano en la que si bien domina la formación tradicional de un padre, una madre y niños (31%) o hijos jóvenes (23%), también destacan otras agrupaciones familiares menos clásicas pero numerosas.

En la investigación, se identificó que el tercer grupo más grande es el de una madre y sus hijos (12%). Luego le siguen la familia extendida, que comprende a padres, vástagos y otros parientes (11%); la pareja joven sin hijos (4%), la familia unipersonal (4%), los adultos mayores sin hijos en casa (3%), los co-residentes (2%), papá solo con hijos (2%) y la familia reconstituida (2%).

Para los analistas el hecho es que hay un alto número de hogares que incluyen a miembros ajenos al núcleo familiar. Esto podría explicarse por las continuas crisis económicas, políticas y sociales que empujan a convivencias compartidas. De otro lado, el alto número de madres solteras en Bolivia (1.2 millones según el INE), sumado a brechas de género (28%), resalta la importancia que le dan los bolivianos a las acciones y mensajes dirigidos a mejorar la calidad de vida de este grupo, por parte de las organizaciones públicas y marcas, conforme se detallará más adelante.

Canasta básica: ¿qué priorizan los bolivianos en su consumo?

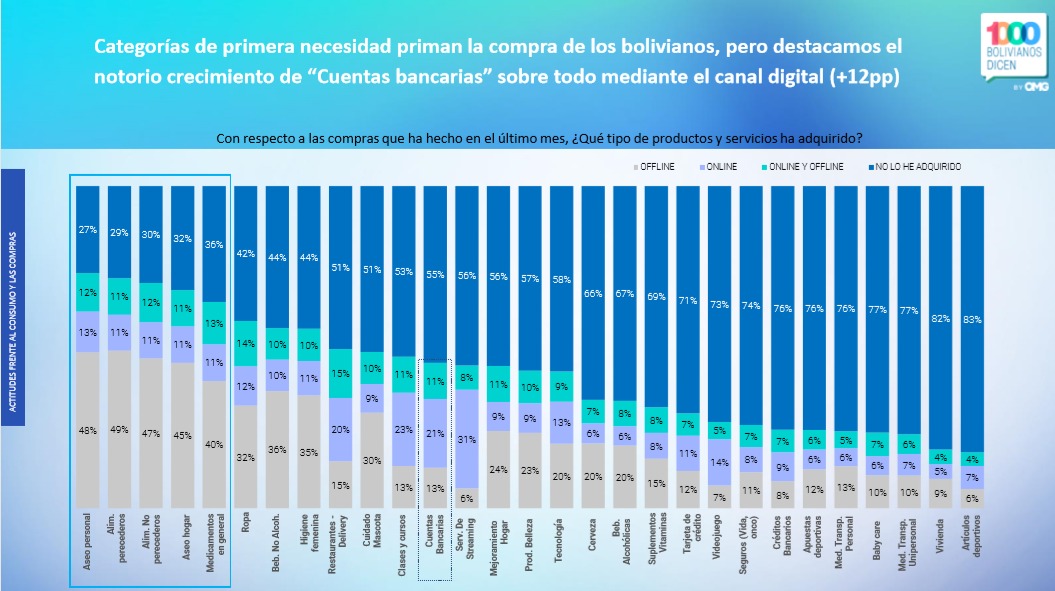

El estudio de OMG exploró los hábitos de consumo de los bolivianos en cuanto a su canasta básica, encontrándose que el factor económico impera en su decisión de compra. Así se identificó que sus tres principales prioridades a la hora de comprar en el período analizado fueron: precio (65%), calidad (43%) y promoción 2×1 (43%).

Asimismo, se analizó qué productos y servicios compraron los consultados el último mes en canales offline, online y ambos. Siendo que en el primer caso, destacaron aseo personal (48%), alimentos perecederos (49%) y no perecederos (47%), aseo del hogar (45%), medicamentos en general (40%). En el segundo caso, resaltan los servicios de streaming (31%), clases y cursos (23%), cuentas bancarias (21%), restaurantes-delivery (20%) y videojuegos (14%).

Al respecto, llama la atención los resultados obtenidos por la adquisición de cuentas bancarias desde el canal online. Para los investigadores de OMG, tales resultados se deben a dos factores: la modernización de las estructuras financieras hacia canales digitales y el alto porcentaje de bancarización de adolescentes.

En este último caso, el 21% de bolivianos entre los 15 a 18 años y el 23% de los que tienen 19 a 24 años ya están bancarizados. Mientras del primer grupo, el 86% tiene una cuenta bancaria; del segundo grupo, el 100% ya cuenta con ese servicio.

En cuanto a las tendencias de consumo más relevantes, la tercera ola de “1000 Bolivianos Dicen” halló que los alimentos perecederos, no perecederos, medicamentos, aseo personal y del hogar obtuvieron altos niveles de consumo. Asimismo, las categorías de clases y cursos, cuidado de mascotas, restaurantes, servicios de streaming y videojuegos también registraron ascensos. Tales resultados revelan la preferencia del bolivianos por productos o servicios que les aporten distensión.

Consumo de medios: ¿qué plataformas consumen y cómo perciben a la publicidad?

Si hay algo que refleja el análisis realizado por OMG es que ante tantas preocupaciones y retos, los bolivianos buscan espacios para relajarse. En ese sentido, los medios de comunicación se han convertido en una válvula de escape y así se refleja también en el consumo de medios.

Aunque las redes sociales han sido el medio de comunicación más consumido por los bolivianos en esta edición del estudio (74%), como en la anterior; lo cierto es que los videos online (de 41% a 45%), los medios de transporte (27% a 35%), las revistas (5% a 8%) y el cine (12% a 14%) han sido las plataformas comunicacionales que más crecieron en el período analizado versus la etapa anterior (septiembre a octubre del 2022).

Al respecto, Catalina Niño, directora de investigación de OMG, afirma que después de las crisis vividas y aún en períodos de inestabilidad, los bolivianos buscan desconectarse de los problemas y del aislamiento, por lo que las marcas tienen una oportunidad para ofrecerles experiencias diferentes y ofrecerle esos espacios de escape que necesitan.

En cuanto al valor que los bolivianos le atribuyen a la publicidad, las opiniones son variadas. El 20% la considera innecesaria, el 16% la percibe útil, el 14% cree que es beneficiosa para ellos, el 11% la ve necesaria, el 9% opina que es beneficiosa para todos, 7% piensa que es irreal, 6% que es mentira, 5% la ve valiosa, 3% siente es real o inclusiva etc.

De estas percepciones, solo las que consideran a la publicidad como necesaria (+1 punto porcentual), beneficiosa para todos (2 p.p.) y valiosa (1 p.p.) experimentaron un crecimiento porcentual en comparación con el período anterior. No obstante, las marcas aún tienen un reclamo por parte del público para comunicar mejor sus mensajes.

En ese sentido, los bolivianos han sido claros, respecto al contenido que esperan recibir de las empresas. Siendo las promociones de productos y servicios la primera opción (26%); le siguen los mensajes positivos, divertidos y de aliento (22%); los que ayuden a cuidar su salud y bienestar (16%); lo que están haciendo por la sociedad (15%); facilidades de pago (13%) y cómo están desarrollando sus plataformas digitales (8%).

Marcas y su empatía: ¿cómo las perciben los bolivianos?

OMG también ha medido el nivel de participación que reclaman los bolivianos a la marcas respecto a problemáticas sociales, la inclusión, el medio ambiente, el bienestar y el control de datos. El estudio mide tanto la necesidad que tiene la población de debatir más a fondo tales temas como el reclamo de acciones que vayan más allá del discurso.

Este análisis concluye que la mayor parte de los encuestados reclaman más acciones de parte de las marcas y/o organizaciones respecto a estos retos de la sociedad. En sí debe haber un propósito de marca que guie a las empresas en sus actividades, porque en estos tiempos las personas no solo buscan productos si no empresas cuya postura en diversos ámbitos sociales los represente.

SOBRE 1000 BOLIVIANOS DICEN

Desde el inicio de la pandemia, OMG ha indagado, de manera periódica, los insights del consumo en Bolivia y toda Latinoamérica. En la etapa post-pandemia, el referido análisis evolucionó al ritmo del cambio de las necesidades del consumidor. Siendo así que nace el reporte “1000 bolivianos dicen”, un panel online representativo de la población en Bolivia, dividido en rango etario, género, NSE, ciudades. Esta investigación, que se presentará de forma periódica, aborda temas de interés para el mundo del marketing, las comunicaciones y los medios, ayudando a las marcas a tomar decisiones ágiles y certeras frente a las necesidades del consumidor.