El Colegio de Economistas de Santa Cruz, expresa su máxima preocupación por la aprobación del Presupuesto General del Estado (PGE) 2024, mediante la Ley N° 1546 el 31 de diciembre de 2023. Consideramos inquietante, la forma de promulgación y la falta de voluntad política tanto del poder Legislativo como el Ejecutivo, por no tomar en cuenta las observaciones realizadas por la Asamblea

Legislativa Plurinacional (sea en Senadores como en Diputados), principalmente de dos artículos importantes y otros puntos que se presentan a continuación.

En principio, se puede destacar los siguientes aspectos del PGE-2024:

En principio, se puede destacar los siguientes aspectos del PGE-2024: Establece las metas macroeconómicas: una tasa de crecimiento de 3.71%, tasa de inflación de 3.60%, un déficit fiscal de -7.8% y el tipo de cambio fijo con una banda de (+) y (-) 10, como se puede evidenciar en el Cuadro 1.

El presupuesto consolidado es de Bs 265.558 millones se incrementa en un 8.9% con respecto a 2023, siendo más de la mitad Bs. 155.640 millones destinado a “Gastos Corrientes” (58,6%) de los cuales, el 24,54% equivale al gasto en sueldos y salarios y beneficios sociales que estos acarrean, mientras que el 25%, es decir Bs. 66.439 millones se destinan a la compra de bienes y servicios; y sólo un porcentaje menor a “Gastos de Capital” (16,1%), este tipo de gasto está concentrado en la Formación Bruta de Capital Fijo, generalmente relacionado con la inversión pública de proyectos capitalizables, para infraestructura productiva, social o ambiental, que

representa el 11,9%, es decir aproximadamente Bs. 31.513 millones.

En lo que respecta a la composición de los ingresos del PGE, aproximadamente el 60% está conformado por los ingresos corrientes, el 0,4% de ingresos de capital y 39,3% de fuentes financieras, debemos destacar que los ingresos de operación (23,7%), ingresos tributarios (21,4%), y otras fuentes internas (28,5%) son los que registran mayor impacto en participación porcentual de los ingresos nacionales.

=> Recibir por Whatsapp las noticias destacadas

En materia de ingresos tributarios, la meta de recaudación asciende a Bs. 56.886 millones, sin embargo, no está sustentada en un crecimiento real (10,8%) y sostenido del PIB, sino todo lo contrario.

El ingreso estimado para otras fuentes internas, entendemos que obedece a un endeudamiento interno sostenido por el esquema de la inversión financiera del Sistema Integral de Pensiones, ahora administrada por la Gestora Pública.

El presupuesto de la inversión pública equivale a $us 4.274 millones de los cuales el 63% está financiado con recursos internos y el 37% con financiamiento externo. Del monto señalado sólo $us 2.375 millones se destinan a la inversión para el sector productivo, de los cuales se propone $us 317 millones para la industrialización, exploración y explotación de hidrocarburos.

Por lo expuesto, consideramos el PGE-2024 poco realista y que no responde a las necesidades innegables del país. En particular, se observan los siguientes aspectos:

Metas macroeconómicas irreales dado el contexto internacional – altas tasas de interés e incertidumbre por el incremento de los conflictos a nivel global, es decir: la escalada de violencia en medio oriente, el alargamiento y mayor ascenso de violencia en la guerra entre Rusia y Ucrania, además de la península coreana-, y un entorno político interno caótico que genera un estancamiento legislativo en la aprobación de leyes (la falta de coordinación entre el poder Legislativo y Ejecutivo, además de un órgano judicial cuestionado por la prórroga en sus funciones). En contraste a las proyecciones optimistas del gobierno, los organismos internacionales como CEPAL, FMI y Banco Mundial proyectan una más baja tasa de crecimiento económico: 2.1%, 1.8% y 1.5% respectivamente. Así mismo, cabe destacar que los ingresos tributarios son muy sensibles a la actividad económica, por tanto, una baja tasa de crecimiento económico (menor del 2%), implicaría una baja recaudación tributaria poniendo en duda el logro de la meta propuesta en el PGE 2024.

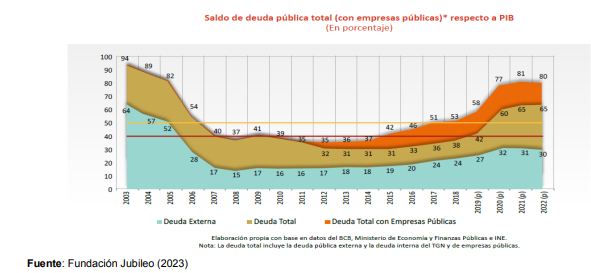

Déficit Fiscal Estructural: Uno de los principales objetivos del PGE 2024, es asegurar la estabilidad macroeconómica y la sostenibilidad de las finanzas públicas, que no coincide con el déficit fiscal crónico y estructural proyectado que continuará por undécimo año consecutivo. Pese a una brutal caída de las Reservas Internacionales Netas (RIN), las más bajas en 17 años, de $us 1.709 millones; de los cuales menos de $us 143 millones son divisas. Lo preocupante es que, no se cuenta con un plan de contingencia por parte del BCB y el MEFP. Por tanto, y es de esperar con mucha preocupación, se seguirá financiando con deuda interna (BCB, Gestora Pública); por ende, es preocupante la sostenibilidad financiera al punto de llegar a una crisis de balanza de pagos y/o default de la economía dado los niveles de endeudamiento público total que superan el 80% del PIB (ver gráfica).

En este contexto, se puede constatar que el gobierno necesitaba aprobar los polémicos artículos: art. 7 (Endeudamiento Público mediante Emisión de Títulos Valor en Mercados de Capital Externos) por $us 2.000 millones y el art. 8 (Líneas de Crédito Contingentes) por $us 700 millones, para poder ver fuentes externas de financiamiento frente a esta crisis de divisas que se vive actualmente, éste último incluso vulnerando el art. 322.l de la CPE que señala expresamente:

“La Asamblea Legislativa Plurinacional autorizará la contratación de deuda pública cuando se demuestre la capacidad de generar ingresos para cubrir el capital y los intereses, y se justifiquen técnicamente las condiciones más ventajosas en las tasas, los plazos, los montos y otras circunstancias”.

Insuficiente inversión en infraestructura: El PGE 2024 destina recursos a la inversión pública aproximadamente en $us 4.274 millones, que corresponde al 11,2% del PGE; sin embargo, tan sólo $us 690 millones se asignan a infraestructura, lo que es el equivalente a 1,8% del presupuesto. El reducido presupuesto asignado a la construcción y/o mantenimiento de infraestructura pone en riesgo, no sólo el crecimiento económico y el desarrollo del país, por su efecto multiplicador en la inversión y la generación de empleo, sino también para cumplir los Objetivos de Desarrollo Sostenible (ODS)1 , ya que según el estudio del Banco Mundial (BM),

Bolivia requiere de una inversión de $us 55.273 millones, hasta 2030 (2).

.

Destino de Recursos Financieros a Entidades Públicas: Llama la atención de que el Estado siga entregando recursos financieros a entidades públicas ya consolidadas, dada su madurez y posición institucional en el rubro como: Banco Unión. Los Bs. 275 millones se podrían haber utilizado en otras necesidades más urgentes como ser Educación o Salud. Consideramos que el PGE 2024 requiere de ajustes para que sea un documento más realista y que responda a las políticas de austeridad pregonadas por las autoridades del ejecutivo nacional. En particular, se propone las siguientes recomendaciones:

Reducir el gasto público: con el objetivo de generar un ahorro fiscal que pueda ser destinado a inversiones productivas. Las medidas tomadas recientemente por el MEFP, con el comunicado MEFP/VPCF/DGPGP/N° 001/2024, como Política de Austeridad, es insuficiente para aliviar el déficit fiscal. Una política de austeridad seria, tiene que tomar en cuenta principalmente: una mayor eficiencia técnica en el gasto público, es decir cómo se gasta, quién lo hace y la calidad de los egresos públicos con una visión técnica y realista. Se requieren indicadores de eficacia mayor transparencia sobre el uso de los recursos públicos, además de menor discrecionalidad y centralismo.

La débil (o casi nula) institucionalidad en el sector público, en sectores estratégicos (YPFB), inciden en la lucha para poder combatir la corrupción, principalmente en las adquisiciones y licitaciones directas por ejemplo en infraestructura; por tanto, es necesario una mayor transparencia y acceso a la información. Así también, es importante hacer notar el costo financiero que representa para un país

tal como lo muestra el informe del BID (2018): Mejor Gasto para mejores vidas:

“El malgasto de fondos públicos en sobornos y presupuestos abultados parece ser enorme, pues llega a aproximadamente el 26% del costo de los proyectos. Por lo tanto, en América Latina y el Caribe puede que las pérdidas se acerquen al límite superior de las estimaciones de la UE (entre el 7% y el 25% de los contratos de adquisiciones)”

Revisar la subvención a los Hidrocarburos: revisar la política de subvención a los hidrocarburos, que cumplirá 20 años de vigencia en la presente gestión, dado el alto costo financiero en las finanzas públicas, que ponen en zozobra la sostenibilidad financiera del país.

El PGE 2024, destina Bs 9.800,3 millones, lo cual significa en promedio diario unos Bs 27 millones. Cabe aclarar que la cifra es inferior a la efectivamente gastada en la gestión 2023, que fue de Bs 12.678 millones.

Es por tanto claro, el éxodo de recursos financieros que destina el Estado Boliviano para financiar y que crece de manera significativa. Por tanto, es imperante adoptar medidas correctivas, como ser: establecer bandas de precios diferenciados que tomen en cuenta las características del vehículo (año de importación, modelo, marca, cilindrada y actividad económica). Esta iniciativa no es nueva, y va en línea a lo propuesto por la Fundación Jubileo (2023), y lo más importante es que el beneficio siga sobre todo a las clases sociales más vulnerables como ser hace uso del transporte público (taxis y micros) y para el resto de la población introducir precios diferenciados de acuerdo con las características descritas, octanaje del combustible y otros criterios que se encuentran registrados en

el sistema B-SISA.

Adoptar medidas para promover la Inversión Extranjera Directa (IED) y otras fuentes alternativas de financiamiento: Generar mejores condiciones de negocios para atraer la IED en sectores estratégicos de la economía, buscando particularmente atraer inversión con el fin de complementar o fortalecer los eslabones faltantes o más débiles dentro de las cadenas de valor

de los territorios.

Tal como señala el informe de CEPAL (2023): La inversión extranjera directa en América Latina y el Caribe, existe una diversificación de instrumentos de políticas de atracción para las IED, sin embargo, éstas se han focalizado en el ámbito fiscal (reducción de impuesto a las utilidades de las empresas)3 en más de la mitad de los incentivos para el período 2011-2021. Asimismo, el informe señala otro

tipo de incentivos a partir de gastos con inversión de capital que tienen un mayor potencial para promover la reinversión y, con ella, una mayor integración en la economía local.

Por tanto, se necesitan conjuntos de instrumentos diversificados que complementen los incentivosfiscales, reduciendo los riesgos vinculados a las inversiones (mayor seguridad jurídica). Es importante la implementación de zonas económicas especiales para impulsar las zonas fronterizas por ejemplo y generar polos de desarrollo. Por último, la creación de entes especializados a nivel nacional y subnacional de promoción de inversiones, complementando con la formación de recursos humanos (por ejemplo, en los programas de estudios de la Academia Diplomática Plurinacional) para su difusión a través de las representaciones diplomáticas que se tiene en el exterior.

El CESC reitera su compromiso de trabajar para contribuir al desarrollo económico y social de Bolivia.

El Directorio

Santa Cruz, 21 de enero de 2024

Pronunciamiento PGE – CESC 2024

1Los Objetivos de Desarrollo Sostenible (ODS), también conocidos como Objetivos Globales, fueron adoptados por las Naciones Unidas en 2015 como un llamamiento universal para poner fin a la pobreza, proteger el planeta y garantizar que para el 2030 todas las personas disfruten de paz y prosperidad.

Santa Cruz, 21 de enero de 2024

2 BID, 2022. LA BRECHA DE INFRAESTRUCTURA EN AMÉRICA LATINA Y EL CARIBE. p, 97.

3 Este tipo de incentivo puede basarse en las ganancias, proporcionando desgravaciones fiscales sobre la renta, o en los gastos con inversión de capital, reduciéndolos a posteriori

mediante deducciones, sistemas de depreciación acelerada, créditos fiscales y otros. (CEPAL. 2023)El Directorio