La Paz, 2 de abril de 2024 (ANF).- ¿A qué edad puedo jubilarme? ¿Con cuánto me voy a jubilar? ¿Qué pasa si muero sin jubilarme, se lo queda el Estado?. Estas son algunas interrogantes en torno a la Pensión Solidaria de Vejez y que hoy es administrada por la Gestora Pública de la Seguridad Social de Largo Plazo, institución pública que brindó un ABC para que estas y otras dudas puedan ser resueltas en torno a la jubilación.

Desde el 09 de septiembre de 2022 y a través del Decreto Supremo N° 4585, la Gestora dio inició a sus operaciones en cuanto a la administración de los ahorros de los bolivianos para que puedan recibir una jubilación digna.

“Casi 2,5 millones de asegurados están registrados en el sistema integral de pensiones. De este grupo, debe haber aproximadamente unos 300.000 independientes que hacen su aporte”, informó a la ANF Javier Molina, gerente nacional de prestaciones de la Gestora.

=> Recibir por Whatsapp las noticias destacadas

El ejecutivo señaló que existen al menos cinco mitos en torno a este seguro de vejez: una persona que aporta se beneficiará solo él mismo (1); una persona mayor de 50 años ya no puede aportar para su vejez (2); solo los dependientes pueden aportar (3); si un aportante falla un mes en su aporte es multado (4); bolivianos que viven en el exterior ya no podrán jubilarse (5); y mientras más aportes altos se hagan en los últimos años laborales se accederá a una pensión más alta (6).

A continuación se desarrolla cada una de estas consultas.

Mito 1: Una persona solo aporta para su propia jubilación.

De acuerdo con el gerente, esa afirmación no es cierta. El aporte que hace una persona es integral; es decir, le permite acceder a una pensión y luego de su fallecimiento, sus parientes de primer y segundo grado e incluso una persona de tercer grado pueden tener acceso a esa pensión.

“Una persona puede jubilarse cuando lo decida y tenga la edad para ello, mensualmente recibirá una jubilación calculada según sus pagos de aportes a largo plazo. Cuando fallezca, en caso de estar casado o casada, el dinero pasará a su esposa o esposo o a sus hijos hasta los 25 años en caso de estar estudiando, para lo cual debe presentar la debida documentación, certificados de estudio de lo que fuera, computación, cocina, una maestría, puede estar haciendo el servicio militar, también se considera”, dijo el gerente nacional.

Mito 2: Las personas que nunca han aportado y tienen 40 o más años ya no podrán tener una renta de jubilación.

Las personas pueden empezar a aportar para su jubilación desde sus 14 años en adelante. Si tienen 30, 40, 50, 60, 70 o más años pueden empezar a aportar de forma independiente para su Pensión Solidaria de Vejez, aseguró el gerente. Para ello, mínimamente deben tener 120 periodos cotizados de aportes (10 años) equivalente a un ingreso mínimo cotizable de un salario básico por mes; es decir, 2.362 bolivianos, siendo el pago total que se debe hacer de Bs 340, 60. Esta cantidad se incrementa después de cada aumento salarial.

En caso de ser aportador independiente, este pago incluye el pago de la prima de riesgo común, de riesgo laboral, que es el 1,71% y el aporte solidario que es de 0,5%.

Es el monto mínimo que se puede ir aportando.

Mito 3. Solo los dependientes pueden aportar

Los dependientes (trabajador de una empresa) e independientes (trabajador por cuenta propia) pueden aportar a este sistema. También pueden hacerlo los consultores.

Mito 4. Si un aportador falla un mes en su aporte es multado

Los independientes pueden aportar cada mes –es lo más óptimo- o si se les dificulta pueden hacerlo intermitentemente. La Gestora recomendó hacer lo posible para cancelar el dinero hasta el 5 de cada mes, que es lo establecido. En caso de no optar por un pago continuo, no se aplica ningún tipo de multas.

Mito 5: Los bolivianos que vivan en el exterior ya no podrán jubilarse.

Es todo lo contrario. Pueden hacerlo usando la plataforma online, llenado sus formularios y pagando a través de un QR.

“Es muy importante que se considere el tema integral de las pensiones. El propósito es garantizar los recursos para ser sostenible en la vida de la persona, ante eventos que puedan pasar. La jubilación implica también que la persona podrá acceder a un seguro de salud hasta su fallecimiento, para lo cual se le hace un descuento mínimo”, prosiguió.

Mito 6: Mientras más aportes altos se hagan en los últimos años laborales se accederá a una pensión más alta

No es verdad, según el gerente mientras más joven uno empieza a aportar, más dinero acumulará y por ende su pensión crece. Se necesita una combinación entre cantidad de aportes y monto aportado para poder jubilarse.

“Digamos que una persona aporta con bastante dinero los dos últimos años de su vida laboral, eso no implica que su pensión será alta. Es el dinero en el tiempo, este es un sistema, por eso se llama Seguridad Social de largo plazo. Es cultura de ahorro, cultura previsional”.

Preguntas y respuestas

Si Javier y Fernando, ambos con 61 años, han aportado la misma cantidad de años, la misma cantidad de dinero y se jubilan al mismo tiempo, se podría pensar que van a recibir la misma cantidad de pensión, pero no siempre es así. Puede ser que Javier esté casado con una mujer de 20 años y Fernando con una de 60. Debido a esa diferencia de edad y como una mujer tiene más años que la otra y ambas son parientes de primer grado, los cálculos serán diferentes. A la mujer de 20 le llegará una pensión menor que a la de 60, pues la diferencia de edad es evidente.

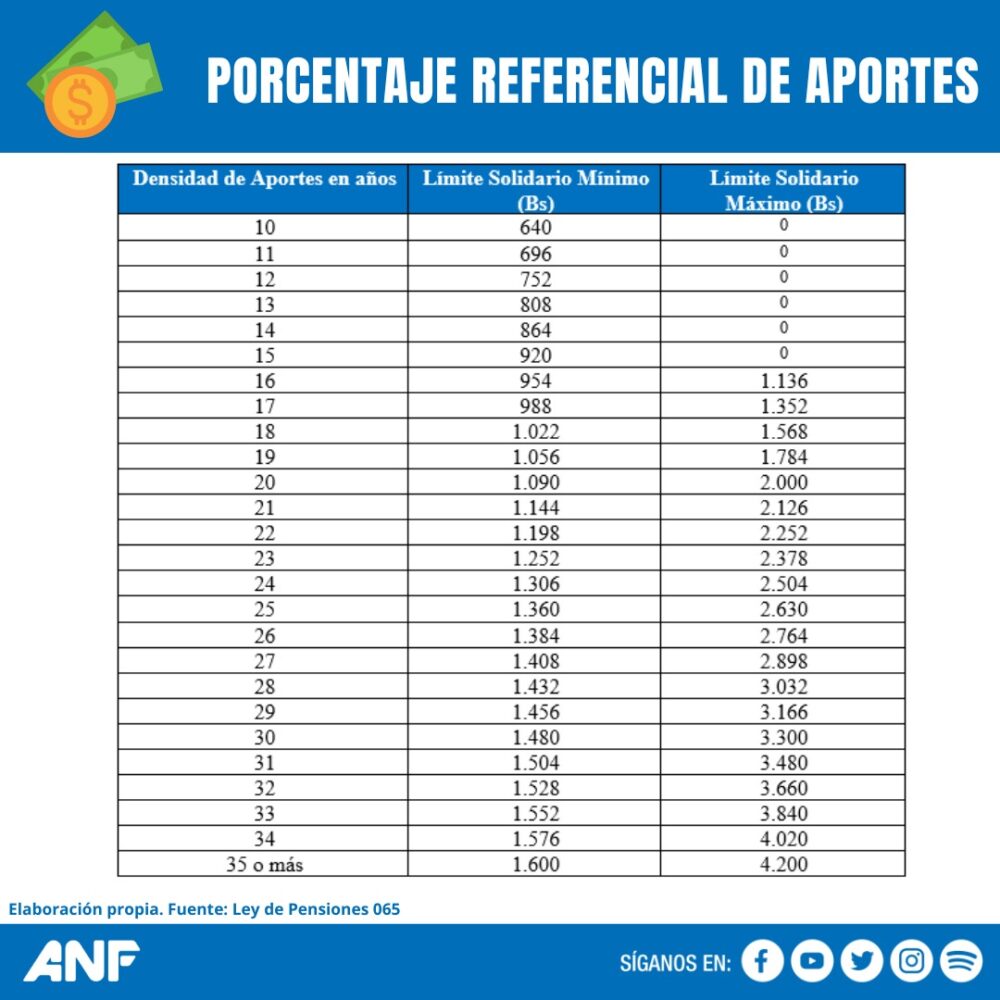

De acuerdo con la Gestora, cada contribuyente recibe una pensión según la cantidad de aportes y los años. “Cada persona tiene una pensión diferente”, enfatizó el gerente. La Ley de Pensiones 065 se establece un porcentaje referencial de aportes por cantidad de años y límites solidarios.

Otras preguntas recurrentes entre los aportantes

ANF: ¿Qué factores afectan el cálculo de la pensión?

Javier Molina.- Un primer factor es que no será lo mismo que una persona haya aportado 10 años que otra que aportó 20 o 30 años. Un segundo factor es el tema de montos, no es lo mismo aportar (en base a una ganancia de) 2.000 bolivianos que aportar 5.000 bolivianos. A mayor monto de aporte también hay un mayor monto de la pensión. El tercer factor es el grupo familiar de las personas al momento que se deja la pensión. No todos tienen el mismo grupo familiar, entonces ahí es donde se tiene que ajustar y por eso estas herramientas son de ajuste y se aplican a cada persona en función de esas características.

ANF.- ¿Hasta cuándo una persona recibe su pensión de jubilación?

Javier Molina.- La jubilación siempre se da hasta el momento que el titular que accede a la jubilación fallece. Si tiene esposa ella también recibe la pensión del fallecido hasta que también muera. Ella también puede ser titular de su propia jubilación. La mujer va a tener su pensión y a la vez también va a recibir la pensión de derechohabiente del marido.

ANF.- ¿Qué son los derechohabientes? ¿Quiénes son?

Javier Molina.- Yo al hacer una solicitud de jubilación, tengo tres grados de derechohabientes. El primer grado es forzoso, es mi esposa o esposo y mis hijos, así no se vea a la esposa o al esposo hace más de 10 años o tengan hijos con otra pareja ella o él recibirán el dinero. Si existe divorcio, la pensión pasa a los hijos hasta los 25 años y que demuestren que estudian. Los derechohabientes de segundo grado son los papás y los hermanos. La Gestora tiene casos de jubilados cuyos papás siguen con vida, hasta de 90 años o más. “¿Entonces puede declarar a su padre de 90 años y a su hermano de 18? Puede. Y los de tercer grado son las personas que uno desee, puede declarar a su amigo, sobrino u otro. Todo está en un orden. Cuando no hay nadie de primer grado, entran los de segundo grado y si no hay nadie de segundo, toca a los de tercer grado.

ANF.- ¿A qué edad uno puedo jubilarse?

Javier Molina.- En general una persona puede acceder a su jubilación aproximadamente a los 58 años de edad, inclusive puede ser antes. Por ejemplo en el caso de las mujeres pueden utilizar la política de protección de género que está en la Ley de Pensiones y reducir en un año la edad de jubilación, cuando tiene hijos. Si la mujer tiene tres hijos podría jubilarse a los 55. Hablamos de 58 años como un estándar.

ANF.- ¿Qué pasa si una persona fallece, cómo es el tratamiento en ese caso?

Javier Molina.- Se activan las primas de riesgos, la cobertura por riesgo. Vamos a poner tres ejemplos. 1. Si una persona falleció en un accidente laboral se activa la prima de riesgo profesional y se accederá a una pensión por muerte de riesgo profesional; y si falleció cuando se entretenía accede al riesgo de prima común. 2. Si una persona que estaba aportando, lo dejó de hacer, entonces su cuenta pasa a una masa hereditaria entonces ese dinero le llegará a su hijo o a su esposa. 3. Si una persona que fallece, por ejemplo a los dos días de jubilarse el dinero para a los derechohabientes.

ANF.- ¿Entonces el Estado no se queda con el dinero?

Javier Molina.- No. La jubilación implica al grupo familiar y la persona decide quiénes serán los que van a ser parte de su pensión.

ANF.- ¿Qué pasa si solo tengo un hijo para declarar pero ya tiene más de 25 años?

Javier Molina.- La persona puede declararlo como de tercer grado. Su pensión se reduce un poco.

ANF.- ¿Cuándo se declaran a los derechohabientes?

Javier Molina.- El momento en que una persona se jubila. Si la persona tuvo un nieto después, ya no puede declararlo.

ANF.- ¿Se puede hacer un recálculo de pensión?

Javier Molina.- Sí, pasa en casos de gente ya jubilada que desea seguir trabajando, ya jubilada incluso puede seguir aportando, así su pensión sube un poco más. También existe gente que se jubila, sigue trabajando y ya no aporta a su jubilación, es válido también. Si el jubilado decide continuar aportando con su nuevo trabajo por ejemplo cinco años más, se hace el recálculo y si no le convence, entonces puede retirar ese aporte que hizo.

ANF.- ¿Cuáles son los requisitos para jubilarse?

Javier Molina.- Los datos de la persona: carnet de identidad, certificado de nacimiento para verificar su edad, certificado de nacimiento de su grupo familiar, son requisitos de validación de la edad, además del estado civil en el caso de las parejas. La persona debe contar con los 120 aportes que es el estándar, a menos que haya sufrido un accidente y puede acceder a una pensión por riesgos por invalidez. Esa es otra figura.

ANF.- ¿Quiénes pueden jubilarse en Bolivia?

Javier Molina.- Un trabajador dependiente o independiente, consultores e incluso extranjeros con ciudadanía boliviana que ya residen en Bolivia.

ANF.- ¿Qué pasa si uno era dependiente y ahora no tiene trabajo o no tiene trabajo formal?

Javier Molina.- Puede seguir aportando como independiente, con más años de aportes se puedo llegar a un nivel más alto de jubilación. Destinar un monto para el ahorro de la jubilación no es fácil pues de su jornal debe destinar ese monto, pero todo suma.

ANF.- ¿A qué edad se puede comenzar a aportar?

Javier Molina.- Desde los 14 años en adelante. Si una mujer tiene 50 años y nunca aportó, puede hacerlo con lo mínimo y si tiene dos hijos puede aportar solo ocho años ya que el sistema de pensiones por cada hijo le da un año de aportes.

ANF.- ¿Cuál es la diferencia entre pensión de vejez y pensión solidaria de vejez?

Javier Molina.- La pensión de vejez es la que está garantizada con los recursos de la persona y en la que no entra el componente solidario, pero hay personas que tienen 10, 15, 20 años de aportes y no pudieron aportar sobre montos de 5.000 o 6.000 bolivianos y siempre aportaron sobre el mínimo nacional (Bs 2.361), entonces con su dinero no alcanzan a tener una jubilación muy alta y se les activa el pilar solidario. Los que con sus recursos ganan más que el pilar solidario se les respeta sus recursos.

ANF.- ¿Algunas recomendaciones para los contribuyentes?

Javier Molina.- Que saquen y revisen su extracto de ahorro previsional (presencial o virtualmente), incluso para comprobar que la empresa donde trabaja ha cumplido con el pago de sus aportes. Es un trámite gratuito, como todo tramite que se hace con la Gestora.

/MVL/ANF/