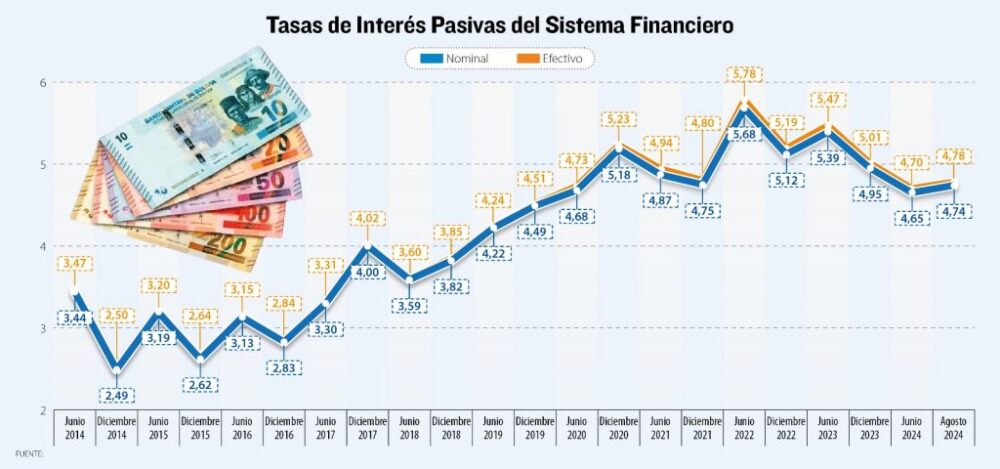

En los últimos 10 años el rendimiento de los DPF se duplicó, pero en 2024 disminuyó ligeramente en comparación con 2023.

Por Daniel Zenteno

Fuente: La Razón

En la última década, el rendimiento de los Depósitos a Plazo Fijo (DPF) en Bolivia ha experimentado un crecimiento significativo. Sin embargo, en agosto de 2024 hubo una leve disminución en las tasas de interés en moneda nacional para plazos de 181 a 360 días.

=> Recibir por Whatsapp las noticias destacadas

Los datos están publicados en el sitio web del Banco Central de Bolivia (BCB) y muestran que las tasas de interés para los DPF han tenido una tendencia alcista, incrementándose considerablemente desde 2014. En junio de ese año, la tasa nominal promedio se situaba en 3,44% y la efectiva en 3,47%. En agosto de 2024, sin embargo, la tasa nominal alcanzó un promedio de 4,74% y la efectiva llegó a 4,78%, lo que refleja un crecimiento que responde tanto a las condiciones del mercado como a las estrategias de captación de fondos por parte de las entidades financieras.

No obstante, este dato representa una leve disminución en comparación con agosto de 2023, cuando la tasa nominal estaba en 5,07% y la efectiva 5,12%.

Factores

La tasa nominal es el porcentaje de interés que se anuncia y se utiliza para el cálculo de los intereses que se aplicarán al depósito durante el plazo establecido. Sin embargo, esta no representa el rendimiento total si el interés es compuesto o si se consideran otros factores adicionales, como los efectos de los plazos intermedios o la capitalización.

Por otro lado, la tasa efectiva refleja el rendimiento real que el depositante obtiene al finalizar el período, incluyendo el impacto de la frecuencia de capitalización y otros factores financieros. Esta tasa efectiva es la que, en última instancia, muestra el beneficio que obtiene el ahorrista de su inversión. Así, una tasa efectiva ligeramente superior a la nominal indica que el rendimiento total obtenido será mayor que el calculado inicialmente.

Observando la evolución de las tasas de interés para los DPF en moneda nacional, se aprecia una dinámica fluctuante, que evidencia los distintos momentos económicos y las respuestas de las entidades financieras a las condiciones del mercado. A continuación, se describen algunos de los puntos clave en este desarrollo.

Junio de 2014 a Diciembre de 2015: En este período, las tasas registran una variación moderada. La tasa nominal inició en 3,44% en junio de 2014, pero experimentó una disminución hasta 2,49% en diciembre del mismo año. En 2015, la tasa nominal subió nuevamente hasta 3,19% en junio, para caer a 2,62% en diciembre, lo cual sugiere que el sistema financiero enfrentaba una moderación en la captación de fondos durante este periodo.

Estabilidad

En oposición, en el periodo 2018 a 2020, las tasas muestran una tendencia al alza sostenida, con una media que sube de 3,59% en junio de 2018 a un notable 5,18% en diciembre de 2020, alcanzando uno de los picos más altos de la década. Este incremento responde a una necesidad de fortalecimiento de liquidez por parte de las entidades financieras en medio de un entorno de incertidumbre económica a causa de la pandemia de COVID-19.

En el último tiempo, de 2021 a 2024, se registra cierta estabilidad en las tasas, aunque con algunos ajustes. En junio de 2021, la tasa nominal se encontraba en 4,87%, y, aunque sube en los años posteriores, la variación es leve. A junio de 2024, la tasa nominal baja a 4,65%, mientras que en agosto sube ligeramente a 4,74%, pero en mayo de 2023 llegó a situarse en 6,22%.

Este comportamiento sugiere una estabilidad en el sistema financiero en la fase posterior a la crisis económica por la pandemia. Además, el alza en las tasas de interés para los DPF en los últimos años ha incentivado a los ahorristas a invertir en este tipo de productos financieros, pues obtienen un rendimiento más atractivo en comparación con otras opciones de ahorro. Un claro ejemplo es el Bono Navideño del BCB, con una tasa de interés de hasta el 7,5%; ningún otro banco logra igualar esa cifra.

Al mismo tiempo, las entidades financieras logran una fuente de fondeo segura, estable y de mayor plazo, lo cual es fundamental para la creación de crédito y la estabilidad financiera.

Captar fondos

Este incremento en las tasas también es un reflejo de la necesidad de los bancos de captar fondos a través de medios más atractivos, dada la competencia en el mercado y el complicado contexto económico general. Además, las tasas de interés de los DPF son una herramienta útil para la política monetaria, pues su ajuste puede incidir en los niveles de liquidez y en el comportamiento tanto de los ahorristas, como de prestatarios

Por ello, el aumento en las tasas de interés de los DPF a lo largo de la última década fortaleció la confianza en el sistema bancario.

A medida que las tasas continúan ajustándose, se espera que los DPF sigan siendo una opción atractiva para el ahorro.

Fuente: La Razón