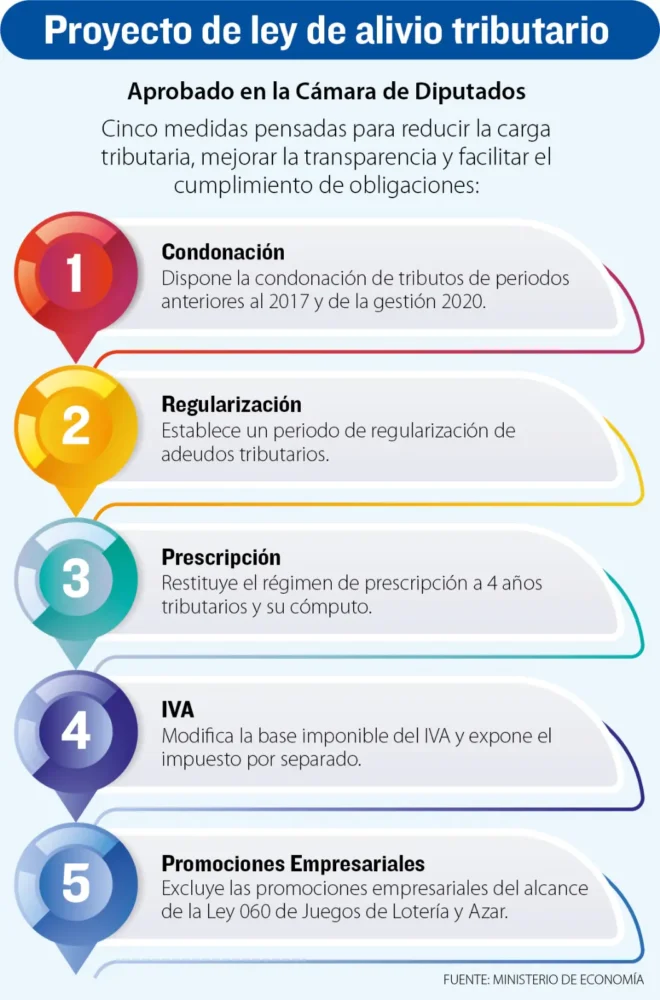

El proyecto de ley se estructura en cinco ejes: condonación, regularización, reducción de plazos de prescripción, modificación en el IVA y eliminación de restricciones a promoción empresarial

Por Rodolfo Aliaga

Pago de obligaciones tributarias ante el Servicio de Impuestos Nacionales (SIN). Foto: Archivo

Fuente: La Razón

La Cámara de Diputados aprobó el proyecto de Ley de Alivio Tributario, especialistas en materia fiscal, coinciden en que busca ordenar deudas antiguas, dar liquidez y reducir la informalidad, aunque advierten que no corrige problemas estructurales.

=> Recibir por Whatsapp las noticias destacadas

El proyecto de ley contempla cinco ejes para reducir la carga tributaria, mejorar la transparencia y facilitar el cumplimiento de obligaciones: condonación, regularización, prescripción, IVA y promociones empresariales.

El abogado tributarista Mauricio Viscarra sostiene que la iniciativa del Gobierno combina dos objetivos: uno inmediato, vinculado a la recaudación rápida mediante la regularización de deudas incobrables, y otro de mediano plazo, orientado a mejorar la previsibilidad del sistema tributario y reducir así la informalidad.

En su análisis, la lógica central de la norma responde a lo que denomina una “sustitución de activos fiscales”: el Estado renuncia a cobrar deudas antiguas de difícil ejecución a cambio de ingresos efectivos en el corto plazo.

“Se trata de una recaudación de bajo costo administrativo, donde el contribuyente asume la carga de regularizar su situación”, explicó el especialista a La Razón.

Ley

Viscarra advierte, sin embargo, que el contexto macrofiscal presiona esta decisión. Con un déficit proyectado cercano al 9% del Producto Interno Bruto (PIB) en el Presupuesto General del Estado reformulado, el Gobierno opta por mecanismos extraordinarios para mejorar la liquidez sin aumentar el gasto en fiscalización.

Para el auditor especializado en tributación Luis Eduardo Zúñiga, la norma constituye “una herramienta de saneamiento macroeconómico y alivio selectivo”, más que una amnistía general».

Zúñiga destaca además que el régimen de prescripción es uno de los cambios más relevantes, al reducir los plazos de ocho a cuatro años y limitar a dos gestiones las sanciones tributarias, lo que —según afirma— aporta mayor seguridad jurídica.

“La ley busca alivio financiero, aumentar el efecto de seguridad jurídica y simplificación operativa, esta se enmarca en la crisis económica estructural declarada en el D.S. 5503 de diciembre 2025, que reconoce el agotamiento de reservas, inflación heredada y deudas antiguas de muy difícil cobro”, dijo a esta casa periodística.

Frontis de la entidad que recauda y fiscaliza impuestos. Foto: Archivo

Frontis de la entidad que recauda y fiscaliza impuestos. Foto: Archivo

Beneficiarios

Ambos especialistas en la materia coinciden en que los principales beneficiarios no son homogéneos.

El primer grupo está conformado por contribuyentes con deudas anteriores a 2017 menores a Bs 10 millones, quienes accederán a la condonación total de capital, intereses y multas. A ellos se suman deudas de la gestión 2020, en el marco del impacto económico de la pandemia.

Finalmente, el tercer grupo abarca a todos los contribuyentes formales, beneficiados por cambios estructurales como la reducción de plazos de prescripción y la modificación del tratamiento del impuesto IVA.

Uno de los aspectos más cuestionados por los analistas es la situación de los contribuyentes que han cumplido regularmente con sus obligaciones fiscales.

El abogado Mauricio Viscarra advierte que la norma puede generar un efecto adverso sobre la llamada “moral tributaria”, al percibirse que el incumplimiento pasado recibe beneficios sin consecuencias equivalentes para quienes pagaron oportunamente.

El auditor experto Luis Zúñiga señala que, si el contribuyente no se acoge dentro del plazo previsto, sus deudas podrían continuar bajo el régimen ordinario, manteniendo capital, actualización, intereses, multas, ejecución tributaria o cobranza coactiva, según el estado de cada caso.

El ministro de Economía, José Gabriel Espinoza, presentó el proyecto en la sesión legislativa. Foto: Ministerio de Economía

El ministro de Economía, José Gabriel Espinoza, presentó el proyecto en la sesión legislativa. Foto: Ministerio de Economía

Riesgos

En cuanto a los peligros que emergen, los especialistas advierten que los contribuyentes que no se acojan al beneficio podrían enfrentar la continuidad de sus deudas bajo el régimen ordinario, con multas, intereses y procesos de ejecución coactiva.

Además, señalan un riesgo estructural: la posibilidad de que futuras amnistías generen incentivos para la morosidad, debilitando el cumplimiento voluntario.

Zúñiga, por su parte, añade un elemento técnico relevante: en muchos casos, incluso con condonación de multas e intereses, las deudas siguen elevadas debido a la actualización por UFV, lo que limita el alcance real del alivio.

Pese a las diferencias de enfoque, ambos expertos coinciden en una conclusión: la ley es una medida necesaria pero insuficiente.

Viscarra considera que su éxito dependerá de lo que ocurra después de su aplicación. “Si no se fortalece la capacidad de fiscalización y no se simplifica el sistema tributario, el problema estructural persistirá”, advierte.

Zúñiga coincide en que la norma debe ir acompañada de una reglamentación clara y procesos administrativos eficientes para evitar nuevas controversias.

Fiscal

En un contexto de alta informalidad —que supera el 80% de la fuerza laboral, según datos citados en el análisis—, la Ley de Alivio Tributario aparece como un intento de ordenar el sistema fiscal. Sin embargo, su impacto real dependerá de si logra convertirse en un punto de partida para una reforma más profunda o simplemente en un mecanismo excepcional de corto plazo.

“En síntesis, la Ley de Alivio Tributario es un paso necesario, pero no suficiente. Su valor real dependerá menos de lo que establece y más de lo que venga después: si el Estado aprovecha la ventana que abre para construir un sistema más simple, predecible y equitativo, la ley habrá cumplido una función habilitadora. Si, en cambio, se agota en sí misma, habrá sido simplemente un perdonazo con fecha de vencimiento”, agregó Viscarra.

Entretanto, Zúñiga asocia que los cinco ejes planteados por el gobierno son razonables, pero su éxito dependerá de una reglamentación clara, plazos operativos viables y criterios uniformes del SIN y la Aduana.

“El contribuyente que no se acoja no comete una infracción nueva, pero queda expuesto a la continuidad de la deuda, multas, intereses, ejecución tributaria y pérdida de una oportunidad financiera relevante”, reflexionó.

Por otro lado, Viscarra indica que la norma se enfrenta a tres desafíos: cartera en mora incobrable, disparidad jurídica colosal entre Fisco y contribuyente e Informalidad estructural.

Si bien la multicausalidad de la informalidad impide atribuirla a un factor único, la evidencia disponible señala de manera consistente a la complejidad del sistema tributario como uno de sus determinantes más relevantes en el contexto boliviano.

IVA

Por su parte, Zúñiga considera clave tomar en cuenta que la ley apunta a transparentar el IVA en las compras de la población, pues actualmente está incluido dentro del precio, lo que genera poca claridad para el consumidor.

“La propuesta plantea mostrarlo separado, manteniendo la tasa del 13% después del precio pactado, para que el contribuyente conozca cuánto paga realmente por la compra y el impuesto generado”, sostuvo el especialista.

Durante la 96ª sesión de la de la Cámara de Diputados, el ministro de Economía y Finanzas Públicas, José Gabriel Espinoza Yáñez, presentó una exposición sobre la norma ante la junta y la calificó de urgente para “corregir distorsiones, reducir la presión fiscal y dar una segunda oportunidad a miles de bolivianos”.

Exclamó que no se trata solo de impuestos, sino de reactivar la economía, ordenar el sistema y “devolverle oxígeno” a quienes producen y sostienen el país.

Ahora el proyecto pasará a la Cámara de Senadores para para su discusión, revisión y aprobación.

Gobierno apunta a ‘reactivar’ economía

El viceministro de Política Tributaria, Álvaro Tapia. Foto: Archivo

El viceministro de Política Tributaria, Álvaro Tapia. Foto: Archivo

El viceministro de Política Tributaria, Álvaro Tapia destacó que la norma busca reactivar la economía, aliviar la carga fiscal de los contribuyentes y otorgar mayor certidumbre jurídica.

La autoridad señala que dicha propuesta contempla un conjunto de medidas orientadas a facilitar el cumplimiento de obligaciones tributarias y aduaneras, así como a dinamizar la actividad económica.

Uno de los principales componentes se refiere la condonación total de las deudas tributarias y aduaneras.

“Se condonan la totalidad de deudas y sanciones hasta el 31 de diciembre cuyo importe sea menor a 10.000.000 de bolivianos. Asimismo, se condona la totalidad de deudas y sanciones de la gestión 2020 sin restricción de importe”, indicó Tapia a este medio.

Dato

Dijo que se reduce el plazo de prescripción a favor de los contribuyentes de ocho a cuatro años, también se achica el plazo para ejecutar las sanciones impuestas de prescripción de cinco a dos años a favor de los contribuyentes.

Otro aspecto relevante para el viceministro es la modificación en la aplicación del Impuesto al Valor Agregado (IVA). Proponen que el impuesto se cobre por separado, reduciendo su tasa efectiva de 14,94% a 13%. Este ajuste implica una disminución en el monto final del impuesto pagado por bienes y servicios, lo que podría traducirse en precios más accesibles y mayor transparencia en las transacciones.

La ley excluye a las promociones empresariales del Impuesto al Juego, permitiendo a las empresas implementar estrategias comerciales más dinámicas.

Tapia afirmó que el objetivo es generar un mayor movimiento económico, permitiendo que contribuyentes con deudas en mora puedan reactivar sus actividades.

Fuente: La Razón