En un mundo donde la incertidumbre política y la volatilidad de los mercados parecen haber secuestrado la racionalidad, la inversión de largo plazo en renta variable, bajo el prisma de la inversión en valor o del value investing, se alza como un bastión de cordura frente al caos. La guerra arancelaria desatada por la administración Trump ha desestabilizado los mercados, con caídas históricas que evocan los días más oscuros de la pandemia y rebotes igualmente vertiginosos. La renta fija, incluso el venerable bono a 10 años de EEUU, ha visto su rentabilidad dispararse, reflejando una desconfianza generalizada en lo que antaño se consideraba el activo libre de riesgo. Sin embargo, en este torbellino no solo brilla el value investing, sino también un protagonista cada vez más inesperado luego de un largo y duro castigo: los commodities, que podrían estar al borde de una nueva era dorada. Frente a cada aparente “fin del mundo” como el actual de la guerra arancelaria, la combinación de valor, control emocional y una apuesta estratégica por recursos naturales ofrece un refugio y una oportunidad para el inversor disciplinado.

Un reajuste doloroso pero con promesas de largo plazo

La estrategia de Trump, centrada en la autosuficiencia y el fortalecimiento del sector manufacturero estadounidense, busca reconfigurar la economía global. Los aranceles han generado un entorno de volatilidad extrema, pero también abren la puerta a beneficios estructurales a largo plazo. La administración asegura haber atraído $3 billones en inversión privada, respaldada por un tipo impositivo corporativo competitivo del 21% (por debajo del promedio de la OCDE) y posibles extensiones de la Ley de Reducción de Impuestos y Empleo (TCJA), que podrían impulsar el PIB en un 0,7%. No obstante, el corto plazo es un campo de minas: el S&P 500 ha ajustado su valor razonable a entre 4,800 y 5,000 puntos, reflejando una corrección de beneficios y múltiplos, mientras el FUD (fear, uncertainty, and doubt) y el FOMO (fear of missing out) dominan las decisiones de la gran mayoría de inversores.

Esta fragilidad no es nueva. Warren Buffett, en su artículo de 2003 en Fortune, advertía sobre los peligros de un modelo económico basado en el consumo anticipado mediante deuda, comparándolo con un poblado ficticio, Despilfarrolandia, que vivía más allá de sus posibilidades. Hoy, con la deuda pública de EEUU superando el 120% del PIB, el sistema financiero global es un castillo de naipes. La bolsa estadounidense, con las 10 mayores compañías del S&P 500 cotizando a 43 veces beneficios y el índice en su conjunto a más de 20 veces, reflejan una sobrevaloración que contrasta con las carteras value de algunas gestoras independientes con esta metodología de inversión, que operan a múltiplos de 8 o 9 veces, ofreciendo un margen de seguridad digno de los principios de Benjamin Graham.

Una nueva etapa para el Value Investing

En los últimos 90 años, la renta variable ha superado 13 o 14 recesiones y caídas significativas del 20% o más, consolidándose como el mejor vehículo para preservar y aumentar el ahorro a largo plazo. Las crisis, lejos de ser un obstáculo, son oportunidades para comprar, siempre que se cumplan dos condiciones: conocer profundamente las compañías en las que se invierte y verificar que las razones de la inversión siguen intactas. Intentar acertar el momento exacto para entrar o salir del mercado (market timing) es una quimera que suele llevar a decisiones erróneas, como vender en pánico o comprar tras las subidas. Algunas gestoras que han navegado crisis como la de las tecnológicas (2000-2002), la financiera global (2007-2008), el Brexit (2016) o el COVID-19 (2020), demuestran que los momentos de pánico son los mejores para invertir, siempre que el barco esté bien capitaneado.

La reciente corrección de los mercados, con caídas cercanas al 20%, ha puesto a tiro compañías energéticas y de materias primas sólidas a precios de ganga. Antes de estas caídas, las carteras de algunas gestoras independientes europeas value ya cotizaban a múltiplos bajos (5-6 veces beneficios para compañías cíclicas, frente a 18 veces del mercado), con rentabilidades por flujos de caja libre de doble dígito. En momentos de pánico, el mercado no discrimina, penalizando incluso a las mejores empresas, pero esta miopía permite a los inversores value comprar a precios aún más atractivos. La rotación hacia compañías que han caído más, refleja una ejecución metódica que prioriza el valor intrínseco sobre el ruido del mercado.

=> Recibir por Whatsapp las noticias destacadas

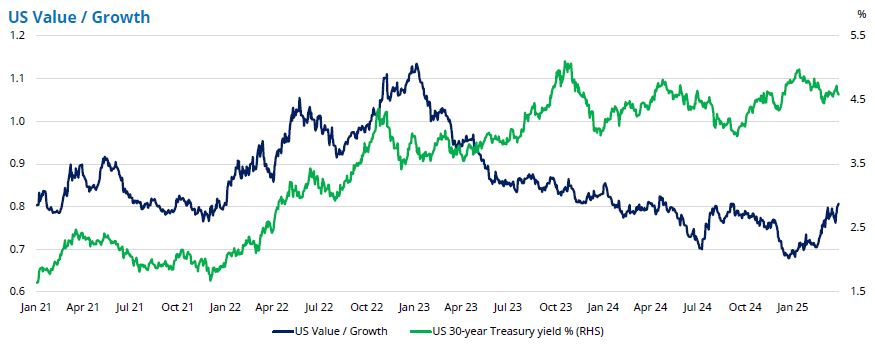

Esta disparidad de valoraciones marca el inicio de una nueva era dorada para el value investing. De hecho, el índice MSCI All Country World Growth ha superado al MSCI All Country World Value Small Cap sistemáticamente, impulsado por tasas de interés bajas y políticas monetarias expansivas, así como por el dominio de las grandes tecnológicas, conocidas como las Magnificent 7, que han liderado el mercado growth. Sin embargo, estas divergencias históricas tienden a revertirse cuando las reglas del juego cambian, como está ocurriendo ahora. La siguiente gráfica ilustra cómo las acciones value han comenzado a superar a las acciones growth, incluyendo a gigantes como las Magnificent 7, en los últimos meses, especialmente desde finales de 2024, en un contexto de mayor volatilidad y ajuste de las expectativas de crecimiento.

La línea azul representa la relación entre los índices US Value y US Growth, que incluye a las grandes tecnológicas como las Magnificent 7, líderes del mercado growth. La línea verde (eje derecho) muestra el rendimiento de los bonos del Tesoro a 30 años, que tiende a subir en períodos de mejor desempeño del value, reflejando cómo el endurecimiento de las condiciones monetarias —con rendimientos más altos— penaliza las valoraciones elevadas de las acciones growth, como las de las Magnificent 7, que dependen de flujos de caja futuros descontados. Este cambio refuerza la oportunidad para los inversores que priorizan el valor intrínseco, especialmente en mercados ineficientes como el chino, donde las valoraciones son la mitad de las estadounidenses para empresas con crecimientos del doble o triple.

Los commodities y el resurgir de los recursos naturales

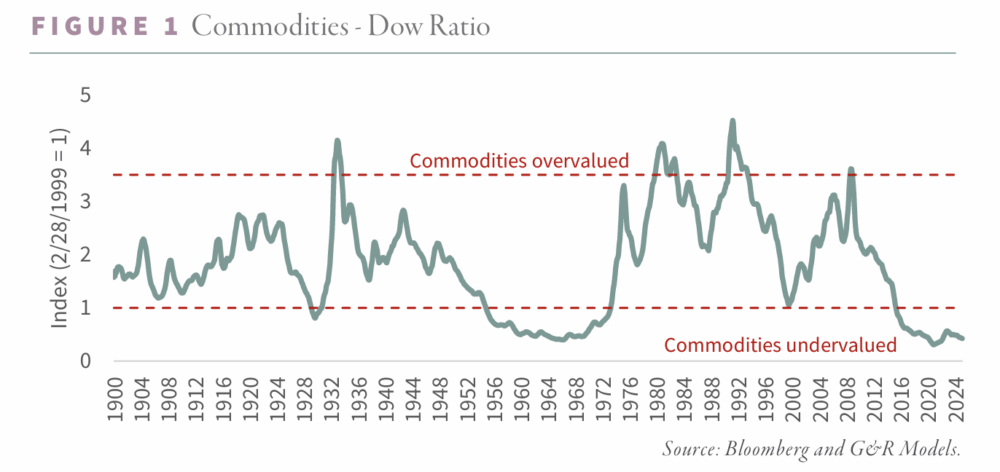

Así como hemos venido anticipando al menos desde la pandemia del COVID-19, los commodities han estado entrando en escena. Según análisis recientes, las acciones de recursos naturales están en un punto de inflexión histórico, infravaloradas frente a las acciones en niveles solo comparables con los mínimos de 1929, 1969 y 1999, que marcaron el inicio de mercados alcistas para este sector. Los ciclos de commodities, caracterizados por alzas y caídas dramáticas a lo largo de décadas, sugieren que el próximo mercado alcista está cerca.

Esta gráfica, elaborada por Bloomberg y G&R Models, muestra la relación histórica entre un índice de commodities y el Dow Jones Industrial Average desde 1900 hasta 2024. Cuando el ratio está por encima de 4, los commodities se consideran sobrevalorados; por debajo de 1, están subvalorados. En 2024, el ratio se encuentra en niveles de subvaloración extrema, comparables a los mínimos históricos de 1929, 1969 y 1999, que precedieron mercados alcistas para los commodities. Esta infravaloración histórica sugiere que las acciones de recursos naturales están en una posición privilegiada para beneficiarse de un cambio de ciclo, especialmente ante los catalizadores que se avecinan.

Este resurgir de los commodities está impulsado por dos factores clave. Primero, señales de la administración Trump sobre los “Acuerdos de Mar-a-Lago” apuntan a una reestructuración del sistema monetario global. Estas reformas podrían incluir la revalorización de las reservas de oro de la Reserva Federal (de $42 a $2,900 por onza, generando $800 mil millones en liquidez), la emisión de bonos del Tesoro a 50 años no negociables y un régimen arancelario que favorezca a naciones aliadas. Históricamente, los mercados alcistas de commodities han sido desencadenados por cambios similares, como el abandono del patrón oro en 1929 o el fin de Bretton Woods en 1971. Con el oro subiendo un 35% interanual, los indicios de un cambio monetario, o al menos una etapa que desafíe el actual sistema, son cada vez más claros.

Segundo, el libro The Rise of Carry describe los “regímenes de carry” —períodos de baja volatilidad y alto apalancamiento— como ciclos que distorsionan la asignación de capital, favoreciendo activos de crecimiento sobre los de valor, como los commodities. Desde 2009, este régimen ha concentrado el capital en grandes tecnológicas, dejando a las acciones de recursos naturales marginadas. Sin embargo, cuando estos regímenes colapsan, como en 2022, los activos fuera del carry, como la energía (+65% mientras el S&P 500 cayó un 20%), tienden a brillar. Las acciones de recursos naturales, al no depender de la volatilidad suprimida ni del apalancamiento, ofrecen protección contra el desenlace de la actual burbuja de carry, posicionándolas como una apuesta estratégica para la próxima década.

Históricamente, los períodos de infravaloración de commodities han coincidido con manías especulativas en otros sectores, como las acciones de radio en los años 20, los semiconductores en los 60, las puntocom en los 90 o las Magnificent 7 hoy. En cada caso, el colapso de estas burbujas marcó el inicio de un ciclo de sobreperformance para los recursos naturales, que superaron al S&P 500 por márgenes significativos. Con el mercado actual dominado por la hiperfinanciarización (la capitalización bursátil de EEUU supera el 200% del PIB) y una concentración sin precedentes en grandes valores, los commodities están listos para reclamar su protagonismo.

Estrategia defensiva para el corto plazo y de oportunidades en el largo

La gestión de carteras en este entorno requiere un enfoque dual. Para las carteras existentes, los activos defensivos y generadores de ingresos son clave: sectores como bienes de consumo básico y utilities resisten mejor las tormentas, mientras que el crédito privado y el sector inmobiliario ofrecen ingresos estables. Para quienes disponen de liquidez, las caídas son una invitación a comprar. La reorientación de EEUU hacia la manufactura, con énfasis en automatización, robótica y conectividad 5G, señala temas estructurales de crecimiento. En mercados como China, la ineficiencia y el cortoplacismo crean oportunidades para quienes invierten en compañías pequeñas y medianas, a menudo ignoradas por Wall Street.

Los commodities complementan esta estrategia. Las acciones de recursos naturales, con valoraciones en mínimos históricos, ofrecen una vía para diversificar fuera del régimen de carry, protegiendo contra un eventual colapso de activos apalancados. La rotación hacia sectores como la energía o los metales, especialmente en un contexto de cambios monetarios, puede generar retornos significativos, como se vio en períodos anteriores cuando los commodities multiplicaron su valor frente al mercado general.

Disciplina emocional y un buen capitán

El éxito de esta estrategia, ya sea en value investing o en commodities, depende de la disciplina emocional. Como decía Victor Sperandeo, el triunfo en los mercados no radica en la inteligencia, sino en el temperamento. El FOMO lleva a comprar en euforias, mientras el FUD empuja a vender en pánicos, ambos desvíos de la razón. La historia de los value investors más destacados demuestra que los momentos de pánico son los mejores para invertir, siempre que el barco esté bien capitaneado. Un buen gestor, con experiencia en tormentas pasadas, debe verificar que no hay errores de inversión y que las compañías en cartera mantienen su valor intrínseco, ya sean empresas value o relacionadas con commodities.

Igualmente crucial es la base de clientes. Quienes tienen una mentalidad contrarian y a largo plazo, no solo han evitado vender en pánico, sino que han aprovechado las caídas para invertir más, como se vio especialmente en abril de 2025 con el inicio de la guerra comercial. Esta alineación, respaldada por los equipos de relación con los clientes o copartícipes, que educan y acompañan, es un pilar fundamental para el éxito.

La razón en el ojo del huracán

Entonces, en un entorno donde los aranceles, la deuda y la volatilidad amenazan con desestabilizar los mercados, el value investing y los commodities emergen como estrategias no solo resilientes, sino triunfadoras. Las correcciones actuales, lejos de ser un obstáculo, son el caldo de cultivo para una nueva era dorada, donde las valoraciones atractivas, las ineficiencias del mercado y los cambios monetarios ofrecen oportunidades únicas. La clave, como siempre, es la disciplina emocional, un capitán experimentado y una base de inversores alineada con la visión a largo plazo. Como en la vida, el éxito en la inversión no consiste en evitar las tormentas, sino en navegarlas con razón y temple. Para cada “fin del mundo”, el valor, el control emocional y los commodities son las herramientas que permiten al inversor no solo sobrevivir, sino prosperar, aprovechando las oportunidades que el caos deja a su paso.

Fuente: Mauricio Ríos