La economía boliviana, a agosto 2025, a pesar de que los datos del INE reflejaron una desaceleración en la inflación en el país, aun así, los datos acumulados (18,09%) e interanual (24,15%) son altos, de hecho, se estima que esta gestión cerremos entre un 22% a 25%.

Además de la escasez de dólares (y su precio elevado), la falta de carburantes, contrabando a la inversa, entre otros factores, la excesiva emisión monetaria es una de las causas principales de la inflación que vive Bolivia desde el 2024.

=> Recibir por Whatsapp las noticias destacadas

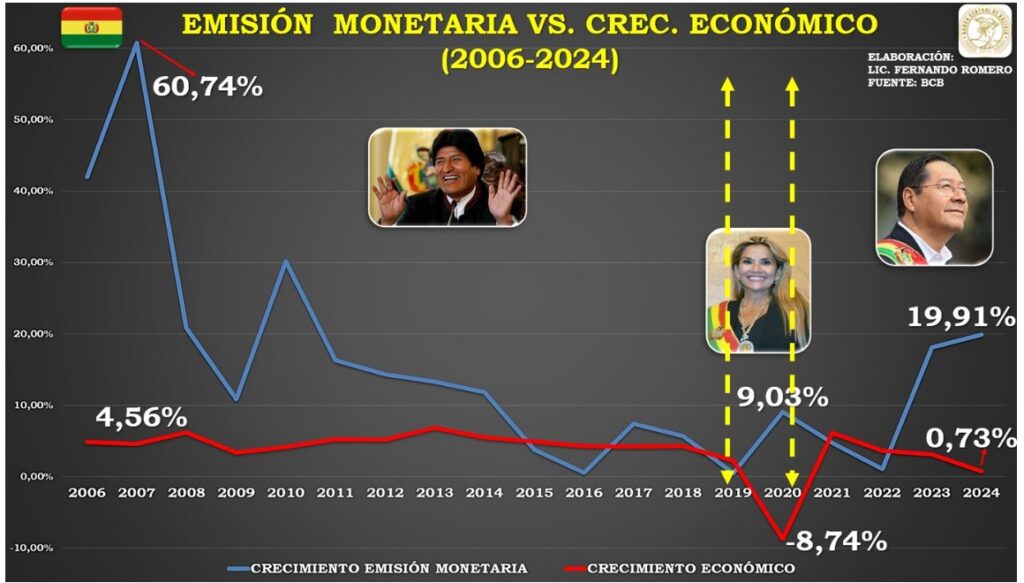

¿Cómo fue la emisión monetaria y el crecimiento económico en los últimos tres gobiernos de Bolivia?

Con base en datos oficiales del BCB, hemos realizado un breve análisis de la emisión monetaria desde el 2006 hasta el 2024, en el cual han pasado 3 gobiernos.

El año 2006, año que asumió Evo Morales, la emisión monetaria fue Bs. 8.774 millones, la cual creció en un 42% respecto al año anterior. El 2006, la emisión monetaria aumento en un 61%, de hecho, ese dato fue el más alto durante las 3 gestiones de Morales.

A pesar de que a partir del 2014 se continuó con una importante emisión monetaria, el rendimiento de la economía fue cayendo por el declive del sector hidrocarburífero. Del 2006 al 2019, la emisión monetaria creció en 461%, llegando a un monto total de 453,55 mil millones de bolivianos.

Jeanine Añez asumió en noviembre de 2019 hasta noviembre de 2020. En el 2020, cuando la pandemia incurrió con fuerza en el país, la economía decreció en un 8,74%, mientras que la emisión monetaria creció considerablemente (9,03%) respecto a lo observado el 2019 (0,46%).

A pesar de que fue un periodo de solo 1 año, la emisión monetaria del 2020 fue la más alta en los últimos 15 años, llegando a un monto de Bs. 53.616 millones. Sin duda, por la necesidad de afrontar la emergencia sanitaria, incremento de transferencias gubernamentales (bonos, subsidios, otros) y otros gastos, se tuvo que financiar el gasto público con más moneda local.

En los 2 primeros años de Arce Catacora como presidente, la emisión monetaria fue “moderada”, con un promedio anual del 2,83%. Sin embargo, la economía paso de un crecimiento de un 6,11% el 2021 a un 3,61% el 2022. Acumulando una emisión monetaria de Bs. 113 mil millones.

Esto cambió drásticamente el 2023, con un crecimiento en la emisión monetaria de un 18%. El 2024 aumentó más, en un 20%, a pesar de que la economía apenas creció en un 0,73%. Durante el 2021 al 2024 la emisión monetaria aumento en 43%, con un promedio anual de Bs. 65 mil millones.

Se evidencia una correlación entre la mayor emisión monetaria y el aumento de la inflación en nuestra economía. Por ejemplo, durante el periodo de gobierno de Morales, el 2007, la emisión monetaria se incrementó en 61%, y esa gestión la inflación llego al 11,73%. En lo que va el mandato de Arce, el 2024 se llegó a un crecimiento de la emisión monetaria del 20%, con una inflación de casi el 10%, la más alta observada desde el 2009.

¿Por qué la excesiva emisión monetaria ha provocado inflación en nuestra economía?

- Mayor dinero en circulación en una economía desacelerada o reprimida: De manera simple, se inyectó una gran cantidad de dinero en una economía que cada vez está produciendo o creciendo menos, de hecho, el 2024 apenas en un 0,73%. Aumenta la demanda agregada, pero la oferta agregada es limitada, inclusive importar, legal o ilegalmente, se ha vuelto más caro, todo esto ejerce una mayor presión

- La gente confía menos en el peso boliviano: Es un hecho el temor vigente a una devaluación y/o hiperinflación, el escenario político es incierto aún y no se tiene mucha confianza en que el nuevo gobierno saque rápido al país de la crisis económica. Esto se ha plasmado en una gran demanda de dólares, lo cual ha disparado su precio. Las expectativas inflacionarias se mantendrán todavía a corto plazo, por lo tanto, se requiere más dinero para comprar lo mismo o menos que hace 12 meses atrás.

- Emisión monetaria para gasto estatal: Hay claros indicios que la emisión monetaria en exceso ha ido en parte a financiar o cubrir parcialmente el déficit fiscal del país. Esto coincide también con el incremento de la deuda interna en los últimos años, la cual es financiada en gran parte en moneda local. De manera directa o indirecta, esta acción también coloca grandes cantidades de dinero en la economía, y constituye parte de nuestra inflación estructural.

¿Qué debería hacer el nuevo gobierno para controlar la inflación generada por la emisión monetaria en exceso?

- Controlar la emisión monetaria con política restrictiva: Por lógica, se debe controlar estrictamente la emisión monetaria, más aún en una economía desacelerada, al borde de la recesión. Captar dinero del público en moneda local seria pertinente, mediante mecanismos de emisión de bonos u otros activos financieros estatales que sean atractivos. La teoría económica indica que elevar el encaje legal en moneda local ayudaría a controlar el exceso en dinero en circulación.

- Disciplina y reajuste fiscal: Lo primero es dejar que se financie el déficit público con mayor emisión monetaria hecha por el BCB, para ello este ente monetario debe tener plena autonomía e independencia del ejecutivo. Paralelamente, es clave la reducción del gasto público, pero de manera estructural y sostenible, lo que permita efectivamente bajar el déficit fiscal que actualmente está en un 10% del PIB, y, de hecho, la necesidad de moneda nacional para tapar baches fiscales.

- Recuperar confianza en la moneda nacional: Para ello el nuevo gobierno debe dar señales de credibilidad y certidumbre a la población, por ello es prioritario estabilizar la economía. Solucionar problemas claves como la falta de carburantes, escasez de dólares e inflación, aminoraran la demanda de divisas, y, por ende, la devaluación del peso boliviano. Se deben mejorar las expectativas de los agentes económicos, por lo que restituir la información periódica del BCB es fundamental. Corregir los desequilibrios macroeconómicos mediante la implementación de políticas económicas pragmáticas y sensatas darán señales positivas al público.

La emisión monetaria acumulada a julio 2025 fue de Bs. 94.993 millones, la cual creció en un 35% respecto a julio 2024. De hecho, en julio 2025 la emisión monetaria ya es un 18% mayor a toda la ejecutada en el 2024. Estos datos observados dan a entender que la emisión monetaria en valor y crecimiento serán mayores en este 2025. Lo cual ejercerá mayor presión inflacionaria, con los efectos negativos incluidos.

La necesidad de liquidez es grande en el sector público, gran parte de los compromisos y obligaciones estatales son en moneda nacional. Por lo tanto, el nuevo gobierno debe controlar estrictamente variables como la emisión monetaria, déficit fiscal, deuda interna e inflación, las cuales van todas de la mano. El no hacerlo puede afectar no solo al sector público, sino también al sistema financiero nacional, en específico la banca privada. Una moneda devaluada y con poca confianza, limitará mucho la intermediación financiera y la cartera de créditos, lo cual recaerá en menos inversión, empleo y crecimiento económico en el país.

Por: Luis Fernando Romero Torrejón

Economista, investigador y docente universitario