Por Fernando Romero, economista

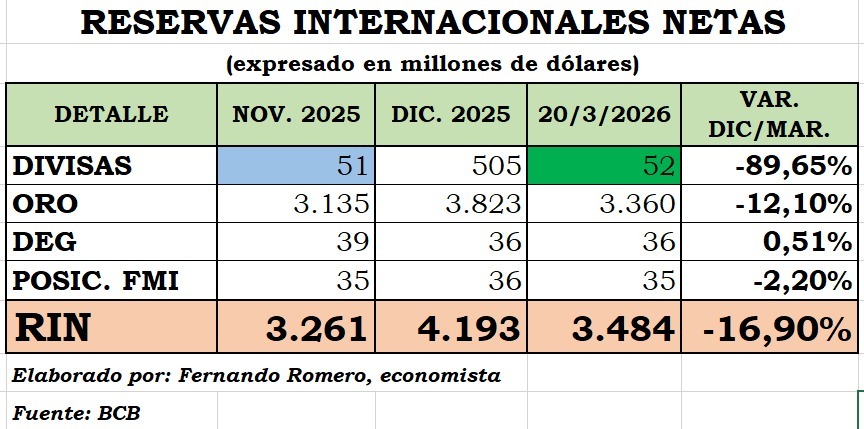

Recientemente, el Banco Central de Bolivia ha actualizado la información estadística económica semanal más relevante del país. Algo que ha llamado poderosamente la atención fue la variación de las Reservas Internacionales Netas (RIN), principalmente en su componente de DIVISAS. Actualmente, las RIN ascienden a 3.484 mmusd, de las cuales un 96% son ORO, y solo 1% divisas.

=> Recibir por Whatsapp las noticias destacadas

Al 18/03/2026, las DIVISAS ascendían a un valor de 355 mmusd, pero al 20 de marzo cayeron drásticamente a 52 mmusd, lo cual refleja un descenso del 85% (-302 mmusd). Eso se explicaría por el pago de cupones de deuda externa (bonos soberanos); lo cual fue fundamental para que Moody’s y S&P suban la calificación crediticia del país en los últimos días.

Sin embargo, esto refleja algo más serio, un círculo vicioso conformado principalmente por un déficit fiscal sostenido y un mercado cambiario (dólar) desequilibrado. Importar carburantes (ahora más caros) y pagar nuestra deuda externa actualmente ponen al límite, de manera riesgosa, la liquidez del gobierno y la estabilidad económica del país.

A la fecha, a pesar de que los mercados internacionales y las calificadoras nos han “premiado” con expectativas positivas para Bolivia, aun no se han tocado las reformas económicas tan urgentes tanto en materia fiscal y monetaria. Un país con un déficit fiscal de 12 años consecutivos (2025 mayor al 10% del PIB), una deuda pública cerca al 90% de su PIB, una inflación galopante al asecho y con un dólar paralelo tan volátil y especulativo, no puede darse el lujo de esperar tanto.

Y no es que sea malo tener un nivel tan alto (96%) de oro (22 ton. aprox.) en las RIN, y aunque parezca peor que tus DIVISAS actualmente solo representen el 1% de las mismas, lo PEOR es que Bolivia ha perdido la capacidad de generar y ahorrar dólares, siendo su único camino a corto plazo endeudarse más con el mundo, esto como consecuencia de la caída sostenida del sector hidrocarburífero nacional.

Finalmente, si bien a corto plazo va a evitar un default, tiene un escenario complejo por la suba del petróleo a nivel internacional (más de $us. 100bdp), lo cual lo ha empujado a que el gobierno vuelva a la subvención parcial de los carburantes. Por lo tanto, es prioritario iniciar las reformas (estructurales) económicas, normativas e institucionales pertinentes para evitar esta fragilidad ante shocks externos, dinamizar la economía y fortalecer sus finanzas, al día de hoy, preocupantes.