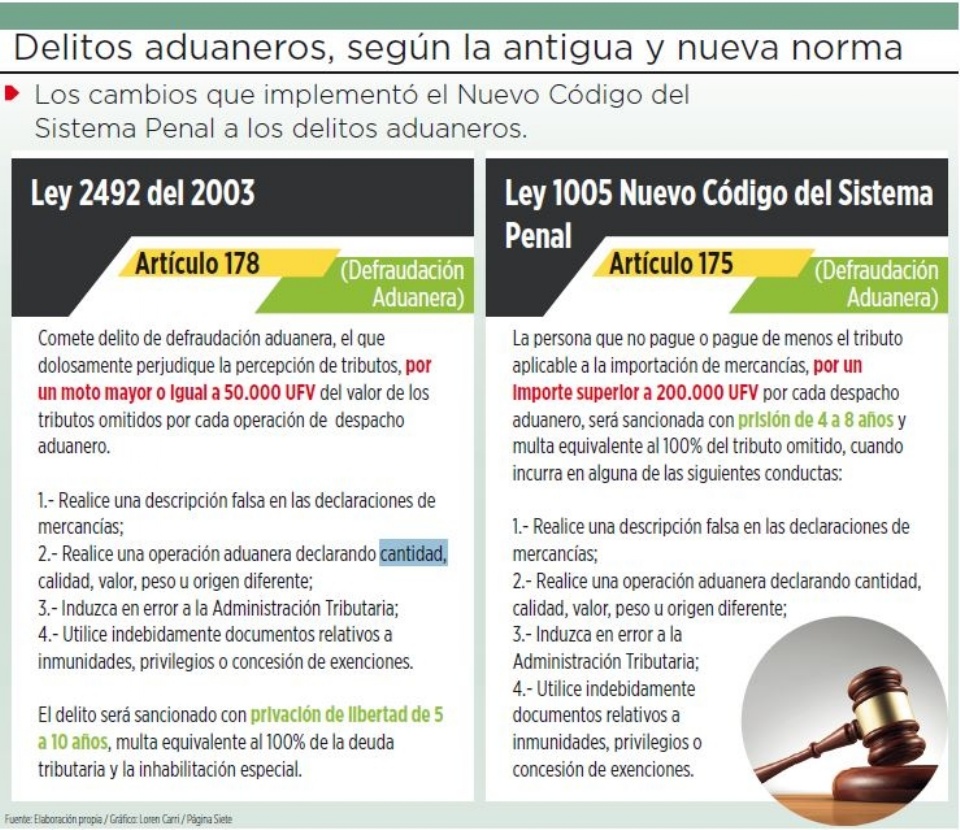

El nuevo código define penas de cuatro a 8 años de cárcel para las personas responsables de una defraudación superior a 200 mil UFV.El nuevo Código del Sistema Penal sancionará con penas de hasta ocho años de cárcel a las personas que cometan delitos aduaneros por encima de las 200 mil Unidades de Fomento a la Vivienda (UFV). Las infracciones que estén por debajo de dicho valor ingresarán a un proceso administrativo.El antiguo código penal –aprobado en 2003 en el Gobierno de Gonzalo Sánchez de Lozada– establecía penas de cinco a 10 años de prisión para las personas que cometieran delitos aduaneros por un valor igual o superior a las 100 mil UFV. Pero la actual norma bajó el rango de las penas de cuatro a ocho años y sólo si el monto de la defraudación está por encima de las 200 mil UFV (ver infografía).“Lo que nos interesa es sancionar penalmente a aquel gran evasor, y para quien evadió menos vamos a iniciar los procesos administrativos correspondientes; vamos a darles las sanciones correspondientes pero no lo vamos a meter preso”, declaró el ministro de Economía Mario Guillén.Estos actos serán considerados delitos aduaneros cuando el importador realice una descripción falsa en las declaraciones de mercadería; una operación aduanera declarando cantidad, calidad, valor, peso u origen diferente; induzca en error a la Administración Tributaria; y utilice indebidamente documentos relativos a inmunidades, privilegios o concesión de exenciones.Por tanto, Guillén afirmó que la norma recién aprobada no encarcelará a los pequeños importadores: “El Nuevo Código del Sistema Penal, por su enfoque restaurador, sólo penaliza a las conductas delictivas de mayor gravedad y daño significativo al Estado”, agregó.Guillén comparó la anterior y actual norma en el tema de defraudación aduanera y concluyó que los delitos de defraudación tributaria aduanera nunca fueron tratados en el ámbito civil. “Siempre han sido tratados en el ámbito penal, como ocurre en cualquier país”, dijo.Además, agregó que cualquier falla, descuido o error en la declaración y pago de tributos no constituye delito y en consecuencia no tiene cárcel.Delitos tributariosEl nuevo código eliminó la palabra “dolosamente”, que según el abogado especialista en la materia Rafael Vergara implica la manifestación de hacer algo. “Cualquier persona puede cometerlo, no simplemente el que tenga una manifestación de mala fe”, declaró.Tal observación fue respondida por Guillén, quien dijo que en el antiguo código se dejaba a la discrecionalidad del juez evaluar si existía dolo o no en el delito tributario. Ahora, por el contrario, la norma identificó tres causales o conductas para identificar si cometió delito.Entre ellas se encuentran: que oculte, altere o no lleve registros contables que está obligado a llevar; que constituya una doble contabilidad; y que registre una o varias operaciones sin el respaldo documental estando obligado a llevarlo o, en este, se consigne el precio o importe falso a una operación inexistente.“Con ello se especifica las conductas dolosas que son determinables por quien esté juzgando a la persona que estaría evadiendo impuestos”, indicó.Guillén explicó que las personas que cometan delitos tributarios o aduaneros por debajo de los rangos establecidos en el nuevo código penal serán multados según el monto omitido.Fuente: paginasiete.bo

El nuevo código define penas de cuatro a 8 años de cárcel para las personas responsables de una defraudación superior a 200 mil UFV.El nuevo Código del Sistema Penal sancionará con penas de hasta ocho años de cárcel a las personas que cometan delitos aduaneros por encima de las 200 mil Unidades de Fomento a la Vivienda (UFV). Las infracciones que estén por debajo de dicho valor ingresarán a un proceso administrativo.El antiguo código penal –aprobado en 2003 en el Gobierno de Gonzalo Sánchez de Lozada– establecía penas de cinco a 10 años de prisión para las personas que cometieran delitos aduaneros por un valor igual o superior a las 100 mil UFV. Pero la actual norma bajó el rango de las penas de cuatro a ocho años y sólo si el monto de la defraudación está por encima de las 200 mil UFV (ver infografía).“Lo que nos interesa es sancionar penalmente a aquel gran evasor, y para quien evadió menos vamos a iniciar los procesos administrativos correspondientes; vamos a darles las sanciones correspondientes pero no lo vamos a meter preso”, declaró el ministro de Economía Mario Guillén.Estos actos serán considerados delitos aduaneros cuando el importador realice una descripción falsa en las declaraciones de mercadería; una operación aduanera declarando cantidad, calidad, valor, peso u origen diferente; induzca en error a la Administración Tributaria; y utilice indebidamente documentos relativos a inmunidades, privilegios o concesión de exenciones.Por tanto, Guillén afirmó que la norma recién aprobada no encarcelará a los pequeños importadores: “El Nuevo Código del Sistema Penal, por su enfoque restaurador, sólo penaliza a las conductas delictivas de mayor gravedad y daño significativo al Estado”, agregó.Guillén comparó la anterior y actual norma en el tema de defraudación aduanera y concluyó que los delitos de defraudación tributaria aduanera nunca fueron tratados en el ámbito civil. “Siempre han sido tratados en el ámbito penal, como ocurre en cualquier país”, dijo.Además, agregó que cualquier falla, descuido o error en la declaración y pago de tributos no constituye delito y en consecuencia no tiene cárcel.Delitos tributariosEl nuevo código eliminó la palabra “dolosamente”, que según el abogado especialista en la materia Rafael Vergara implica la manifestación de hacer algo. “Cualquier persona puede cometerlo, no simplemente el que tenga una manifestación de mala fe”, declaró.Tal observación fue respondida por Guillén, quien dijo que en el antiguo código se dejaba a la discrecionalidad del juez evaluar si existía dolo o no en el delito tributario. Ahora, por el contrario, la norma identificó tres causales o conductas para identificar si cometió delito.Entre ellas se encuentran: que oculte, altere o no lleve registros contables que está obligado a llevar; que constituya una doble contabilidad; y que registre una o varias operaciones sin el respaldo documental estando obligado a llevarlo o, en este, se consigne el precio o importe falso a una operación inexistente.“Con ello se especifica las conductas dolosas que son determinables por quien esté juzgando a la persona que estaría evadiendo impuestos”, indicó.Guillén explicó que las personas que cometan delitos tributarios o aduaneros por debajo de los rangos establecidos en el nuevo código penal serán multados según el monto omitido.Fuente: paginasiete.bo