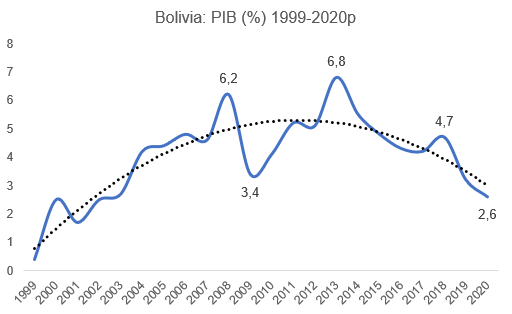

Con todos los nuevos descubrimientos sobre las millonarias pérdidas en las principales empresas públicas que el Movimiento al Socialismo ha dejado detrás, las cifras de deuda pública y déficit tendrían que, definitivamente, ser considerablemente más elevadas que las que aún se reporta oficialmente, entonces ¿es necesario esperar a que la economía de Bolivia entre en recesión para afirmar que está en crisis? Es más, ¿Bolivia crecerá al 2,6% del PIB en 2020 o seguirá cayendo? De hecho hoy ya crece menos que cuando recibió el golpe de la caída de Lehman de 2008.

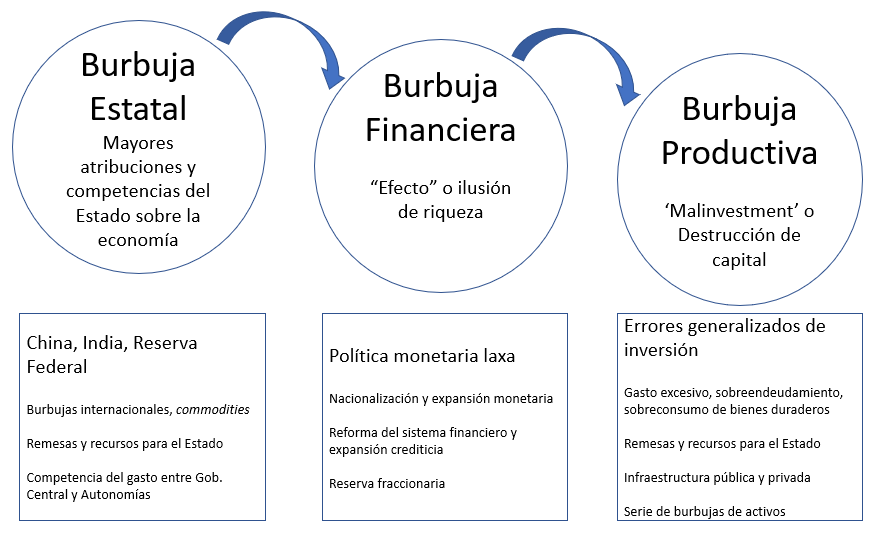

Hace mucho que sostengo esta tesis: en Bolivia no hubo una ni dos, sino tres macroburbujas económicas: la burbuja estatal, alimentada fundamentalmente por la cotización extraordinaria de commodities y la carrera del gasto público, que a su vez han permitido incrementar el número de atribuciones y competencias del Estado sobre la economía, en todos sus niveles administrativos; la burbuja financiera, alimentada primero por el gasto público a través del sistema bancario y financiero, y luego por la nacionalización monetaria y el crédito artificialmente barato; y la burbuja productiva, caracterizada por un público inducido a sobre-endeudarse para acometer errores generalizados de inversión que jamás hubieran sido posibles en condiciones de libre competencia.

La desaceleración iniciada en 2013, antes de la caída de los precios del petróleo de 2014, refleja el reventón de la burbuja productiva, que desde entonces el pasado gobierno pretendió re-inflar con aún mayor gasto, consumo y deuda pública, y con aún mayor crédito artificialmente barato estableciendo tasas de interés crediticio en niveles demasiado bajos durante demasiado tiempo, pero que no funcionó; por mucho que la calidad del balance conjunto del sistema financiero estuviera demasiado deteriorado, y por mucho que redujeran las tasas de interés, el público reducía cada vez más su demanda de crédito.

Ahora, ¿cuál sería la próxima burbuja en reventar y por qué? Por lógica deductiva, la siguiente burbuja en explotar tendría que ser la financiera: está muy bien observar el comportamiento de la mora, el descalce de monedas o la liquidez, pero el desafío del sector bancario y financiero se concentra ahora sobre su solvencia de largo plazo. Dejando de lado los casos de desfalco, las sanciones de EEUU (las buenas manzanas no sanean a las podridas del mismo canasto, sino exactamente al revés), la banca no debe esperar a que sea el próximo gobierno el que le diga cómo lidiar con la incalculable cantidad de activos tóxicos que figuran y se seguirán sumando a su balance.

=> Recibir por Whatsapp las noticias destacadas

Esto es típico de un fenómeno de burbuja de activos generalizada como la que ha vivido Occidente entre 2001 y 2008, y cuya solución, por constituir un costo político aparentemente inasumible, ha sido postergada desde entonces a cambio de ser agravada hasta el día de hoy, socializando pérdidas con dinero del contribuyente primero, y luego creando dinero escriturario de la nada. No es un asunto trivial, en absoluto.

¿Y qué hay de la burbuja estatal? El actual gobierno ya está haciendo buena parte del trabajo, pero le tocará al siguiente ver cómo contribuye con la causa de la libertad y el crecimiento económico de largo plazo del país, con lo cual, y como bien diría Carlos Rodríguez Braun, “merece votos solamente aquel que está dispuesto a perderlos.”

Artículos relacionados:El riesgo cambiario no ha disminuidoDeuda y déficit: peligroso enigma

Fuente: Mauricio Ríos García