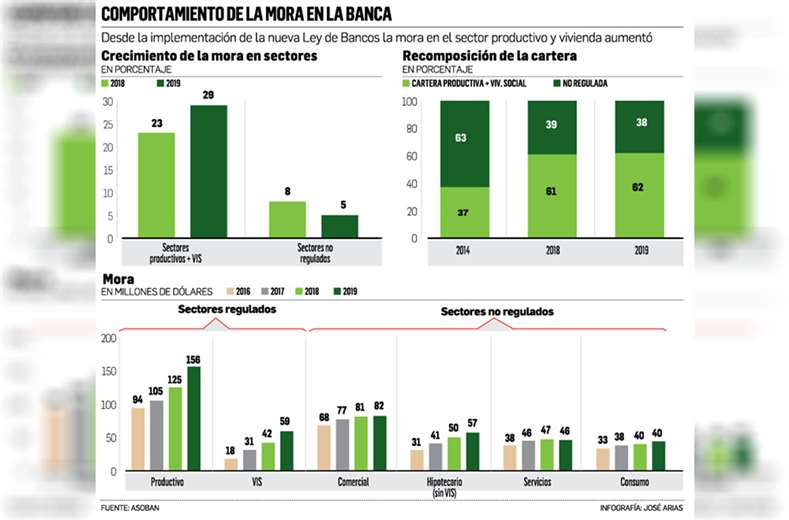

Para la Asociación de Bancos Privados de Bolivia (Asoban) el indicador es controlable, pero sugiere revisar la Ley de Servicios Financieros. Atribuyen que la morosidad se acrecentó en créditos del sector productivo y de vivienda social que tienen tasas reguladas.

Paradójicamente el retraso del pago de estos dos tipos de préstamos impulsó la subida de la mora en los últimos años.En 2016 el crecimiento del indicador fue un 30% en los dos segmentos. Luego el indicador subió un 20% en 2017 y un 23% en 2018. Finalmente, el año pasado, la mora en estos dos tipos de préstamos creció un 29%.En cifras globales, la deuda pendiente en el sector productivo pasó de $us 94 millones en 2016 a $us 150 millones en 2019. Por otro lado, los préstamos retrasados en el sector de vivienda social pasaron de $us 18 millones en 2016 a $us 59 millones en 2019.

Contrariamente las colocaciones no reguladas, en el sector comercial y de servicios, registraron picos de crecimientos más bajo en el retraso de pagos, llegando a una tasa de solo un 5% en 2019.“La mora se mantiene en niveles razonables, pero hay que hacer un seguimiento de ella”, explicó Nelson Villalobos, secretario ejecutivo de Asoban.

=> Recibir por Whatsapp las noticias destacadas

Por su parte, Ramiro Argandoña, presidente de Asoban Santa Cruz, señaló que la banca cuenta con mecanismos para poder recuperar esta deuda. Entre estos está el análisis caso por caso y la reprogramación de los créditos.CrecimientoCon relación a las colocaciones, Villalobos señaló que desde 2014 la cartera de crédito creció a un ritmo del 13%. Sin embargo, los depósitos subieron en un 8% desde esta gestión.Para 2019 los préstamos en todo el sistema financiero, según la ASFI, llegaron a Bs 183.760 millones, mientras que las captaciones sumaron Bs 179.438 millones, dejando una brecha de Bs 4.322 millones, entre ambos indicadores.“Esto significa que la banca redujo su liquidez para mantener el desarrollo de crédito en el país. Es una medida cíclica, es el esfuerzo que la banca realiza frente a la desaceleración”, dijo Villalobos.El ejecutivo explicó que el sector creció, pero sacrificando la liquidez. Recordó que durante los conflictos de octubre y noviembre los depósitos cayeron hasta en $us 1.200 millones, pero luego volvieron a niveles aceptables.Con relación a las utilidades, explicó que en 2019 el sector reportó $us 304 millones de rédito. Sin embargo, se tuvo que incrementar el volumen colocado para lograr este resultado. Explicó que antes de la promulgación de la Ley Nº 393, la tasa de utilidades era de un 16%, pero con la norma este porcentaje se contrajo un 13%.Para 2020 Asoban tiene previsto un crecimiento de cartera de un 5%. Por eso, tanto Villalobos como Argandoña, señalaron que es necesario hacer ajustes en la Ley de Servicios Financieros, porque el sector no puede seguir sus disposiciones en la actual coyuntura.El economista, Jorge Akamine, coincide que la mora es baja y manejable, pero es necesario que se flexibilice las normas para que la banca pueda operar con mayor libertad con tasas que se definan en el mercado y no desde el Estado.Se buscó la versión del Ministerio de Economía, pero hasta el cierre de la edición (21:10) no se tuvo respuesta a la solicitud.Fuente: El Deber