El riesgo país de Bolivia, medido a través del indicador Emerging Markets Bond Index (EMBI) de JP Morgan, ha experimentado una evolución dramática y altamente volátil desde el año 2021. Pasó de una relativa estabilidad a rozar máximos históricos debido a la escasez de dólares en 2023-2025, logrando un histórico descenso a principios de 2026 tras el cambio de administración política, aunque con repuntes recientes generados por la persistencia de bloqueos internos.

Evolución del riesgo país en Bolivia (2006 – mayo2026)

La siguiente representación gráfica interactiva muestra la trayectoria descrita de los puntos básicos (pb) que los inversionistas exigen de sobretasa sobre los bonos del Tesoro de EE. UU. El Índice de Bonos de Mercados Emergentes (EMBI) mide el diferencial de tasa de interés que paga un país frente a los bonos del Tesoro de EE. UU.

=> Recibir por Whatsapp las noticias destacadas

A continuación, se detalla la cronología de los hitos financieros clave y la gráfica correspondiente con los puntos básico (pb).

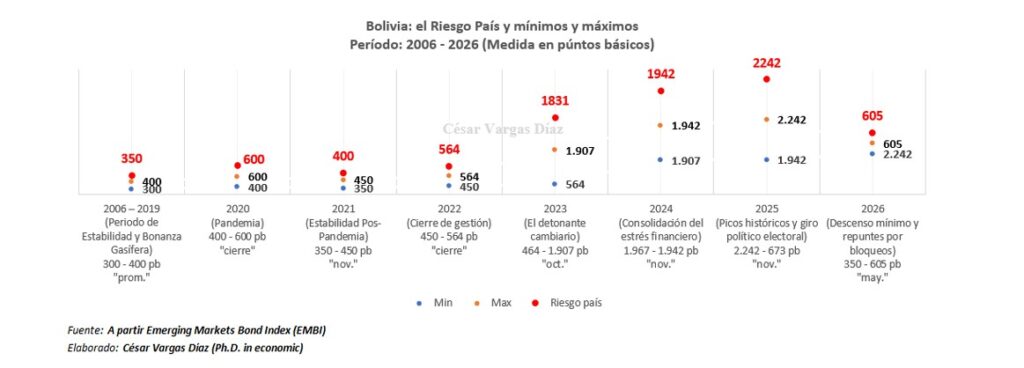

Cronología de Riesgo País (2021 – 2026)

- 2006 – 2019 (Periodo de Estabilidad y Bonanza Gasífera 300 y 400 pb): Durante el auge de las exportaciones de gas natural, el riesgo país se mantuvo históricamente bajo y estable, oscilando generalmente entre los 300 y 400 puntos básicos. Las agencias internacionales mantenían calificaciones estables debido al alto nivel de Reservas Internacionales Netas (RIN).

- 2020 (Pandemia 600 pb): Con el impacto del COVID-19 y el incremento persistente del déficit fiscal (7,1% del PIB en 2022), el riesgo país comenzó una tendencia ascendente, superando la barrera de los 600 puntos en momentos de tensión política.

- 2021 (Estabilidad Pos-Pandemia, promedio 350 – 450 pb): El indicador se mantuvo en rangos estables controlados debido a la recuperación económica pos-COVID-19. El mercado internacional aún no percibía amenazas severas de liquidez externa.

- 2022 (Cierre de gestión, 564 pb): Hacia el final del año comienzan a encenderse las alarmas debido al incremento del gasto público y el descenso progresivo de las Reservas Internacionales Netas (RIN).

- 2023 (El detonante cambiario, máx. 1.907 pb): Los bonos soberanos bolivianos sufrieron una fuerte depreciación. La escasez física de dólares norteamericanos, las largas filas en el Banco Central de Bolivia y la quiebra del Banco Fassil propulsaron el riesgo país por encima de las 1.800 unidades hacia octubre.

- 2024 (Consolidación del estrés financiero, 1.942 pb): El índice se mantuvo estancado en niveles alarmantes. El mercado penalizó fuertemente la incapacidad del Estado para resolver los problemas del modelo económico y los desequilibrios fiscales.

- 2025 (Picos históricos y giro político electoral, Rango de 2.242 pb a 673 pb): En abril de 2025, el riesgo país alcanzó su máximo histórico de 2.242 puntos básicos. Sin embargo, la segunda mitad del año trajo un cambio político decisivo y un giro de modelo macroeconómico. Tras el ascenso de un nuevo gobierno de enfoque más abierto al libre mercado (encabezado por Rodrigo Paz), las expectativas de los inversores cambiaron de inmediato, desplomando el índice a 673 pb para el cierre del año.

- 2026 (Descenso mínimo y repuntes por bloqueos de 350 pb – 605 pb actual): A inicios de mayo de 2026 se registró un mínimo sobresaliente de 358 a 378 pb. No obstante, los recientes bloqueos de carreteras y conflictos políticos internos de las últimas semanas de mayo provocaron una escalada del 72%, situando el índice en los 605 puntos básico

¿Como afecta los bloqueos al riesgo país en Bolivia?

Los bloqueos de carreteras en Bolivia aumentan el riesgo país de forma directa al destruir la confianza de los mercados internacionales en la estabilidad económica y gobernabilidad del Estado.

Cuando los inversores externos e internos, observan rutas troncales cerradas y transporte paralizado, perciben un peligro inminente para la capacidad del país de cumplir con sus deudas externas.

La afectación económica y financiera de los bloqueos se resume en los siguientes ejes críticos:

- Caída en el ingreso de divisas en dólares: Los bloqueos detienen físicamente los camiones que transportan productos clave de exportación del aparato productivo en minerales, soya, carne vacuna y manufacturas. Al no poder salir la mercadería del país, las empresas no reciben sus pagos del exterior, lo que frena el ingreso de dólares a la economía nacional. La escasez de divisas reduce las reservas del Banco Central de Bolivia, debilitando la principal garantía de pago frente a los acreedores internacionales.

- Contracción del Crecimiento Económico (PIB): Cada día de bloqueo generalizado genera pérdidas millonarias en el aparato productivo, aproximadamente 30 millones de dólares diarios a nivel nacional en conflictos de alta intensidad, considerando que el año 2025 el PIB en los 365 días alcanzo 150 millones día. Sectores como el agropecuario, el turismo y el transporte se paralizan. Los mercados financieros internacionales miden este impacto y recortan las proyecciones de crecimiento del PIB de Bolivia, asumiendo que un país que no produce tendrá menos recursos para pagar sus bonos soberanos.

- Menor Recaudación de Impuestos para el Estado: Al frenarse el comercio interno, la industria y el consumo, las empresas reducen sus ventas. Esto provoca una caída automática en la recaudación de impuestos principalmente como el IVA y el IT, por parte del Servicio de Impuestos Nacionales. Con menos ingresos fiscales, el Gobierno enfrenta mayores dificultades para financiar su presupuesto reformulado con un 30% de disminución y ahora bajar los salarios del presidente, ministros y parlamentarios, afectaría a toda la estructura salarial, debido a que ningún funcionario puede ganar más que el presidente de Estado, conscientes del crónico déficit fiscal promedio por once años consecutivos y forzándolo a buscar más deuda externa con créditos con tasas de interés muy altas y emitir más deuda.

A lo mencionado, se genera el efecto bucle, cuando los bloqueos hacen subir el riesgo país, se genera un círculo vicioso para la economía boliviana, créditos más caros y busca emitir nuevos bonos o conseguir préstamos privados internacionales, le exigirán tasas de interés sumamente elevadas para compensar el peligro de los conflictos, sumada la fuga de inversiones las empresas extranjeras y nacionales descartan instalarse o reinvertir en el país, prefiriendo destinos regionales con rutas estables y sin parálisis logísticas.

César Vargas Díaz (Ph.D)

Investigador & Analista Económico